液晶面板|国内十大液晶屏生产厂家

液晶面板(国内十大液晶屏生产厂家)

中国“面板双雄”相继发布业绩预告,其中Q1净利润增长喜人 。受利好消息驱动,早盘时段京东方A一度涨近5%,TCL一度涨近2% 。

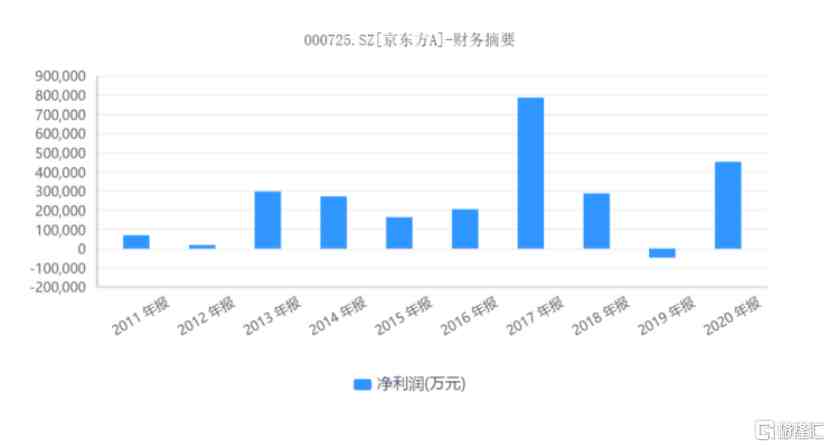

2021年4月12日,京东方百思特网A公布业绩预告,预计2021Q1归属于上市公司股东的净利润50亿~52亿元,同比增长782%~818% 。

年度数据上,公司实现营业收入1355.53亿元,同比增长16.80%;实现归属于上市公司股东的净利润50.36亿元,同比增长162.46%;实现归属于上市公司股东的扣除非经常性损益的净利润26.7亿元,上年同期亏损11.67亿元;基本每股收益0.13元 。拟向全体股东每10股派发现金红利1.00元(含税) 。

【液晶面板|国内十大液晶屏生产厂家】

具体业务上,公司半导体显示龙头地位进一步稳固,报告期内实现营收约1319.71亿元,同比增长约16.03%,显示器件市场地位稳步提升,整体销量同比增长18%,智能手机液晶显示屏、平板电脑显示屏、笔记本电脑显示屏、显示器显示屏、电视显示屏等五大主流产品销量市占率继续稳居全球第一 。公司创新应用产品市占率快速提升,穿戴、ESL、电子标牌、拼接、IoT金融应用市占率居全球第一;柔性OLED产品加速上量,全年销量同比增长超100% 。

公司已完成中电熊猫南京8.5代和成都8.6代液晶产线收购,完善技术和产品布局,行业竞争优势进一步提升 。

另一国产面板巨头TCL也在同日公布业绩预告,预计2021Q1归属于上市公司股东净利润为23.2亿~25.5亿元,同比增长470%~520% 。

其中,TCL华星净利润同比增长15倍,环比提升近30%,大尺寸领域,t1、t2、t6产线满销满产,t7按计划爬坡,出货面积同比增长15%,主要尺寸产品价格持续上涨,大尺寸业务净利润较2020年第四季度环比增长超50% 。小尺寸领域,t3产线满销满产,t4柔性AMOLED产线按计划扩产 。

赛道高速增长,巨头退出创造“国产替代”机遇

京东方年报指出,在2020年的机遇中,公司依托自有的显示和传感核心技术优势,构建了向半导体显示产业链和物联网各场景价值链延伸的事业群体系;并于下半年积极参与显示产业整合重组,成功完成产线并购,进一步完善技术和产品布局,竞争优势更加稳固 。

TCL则指出,业绩增长主要来源于核百思特网心主业TCL华星业绩爆发,同时中环股份去年四季度并表在今年一季度也带来增量贡献 。

中国半导体显示行业产品价格继续保持上行趋势,行业高景气度持续,公司经营业绩较去年同期大幅提升,原因有一下几个方面 。

首先,进入2021年,中国面板厂商在全球疫情之下表现稳定 。

随着中国率先实现经济复苏,中国国内面板需求迅速回升,相对于出货给欧美市场供应商相比,以中国市场出货为主的供应商,即天马、京东方和IVO,所受影响较小 。相比之下,夏普(Sharp)出货同比严重下降37.4%,而LG Display的出货量同比下降26.6% 。

其次,显示面板供需关系不平衡,带来产品量价齐升机会 。

从供给端上看,短期由于玻璃基板、驱动IC等原材料供应紧张,导致行业有效供给产出环比有所下降,半导体显示行业供需紧张进一步加剧 。

从需求端上看,远程办公、线上服务、居家娱乐等应用市场进一步扩大,IT、TV类产品需求持续增长 。电视大屏化趋势带动出货面积增长,加上2021年举办的奥运会、欧洲杯将有力拉动面板需求 。在中大尺寸面板高需求的拉动下,盈利能力将持续提升 。

总而言之,需供应下降,推高整个供应链环节产品价格;同时由于使用需求难以替代,使得面板产品量价齐升 。

再者,传统行业巨头推出行业,也为中国厂商流出一片蓝海 。

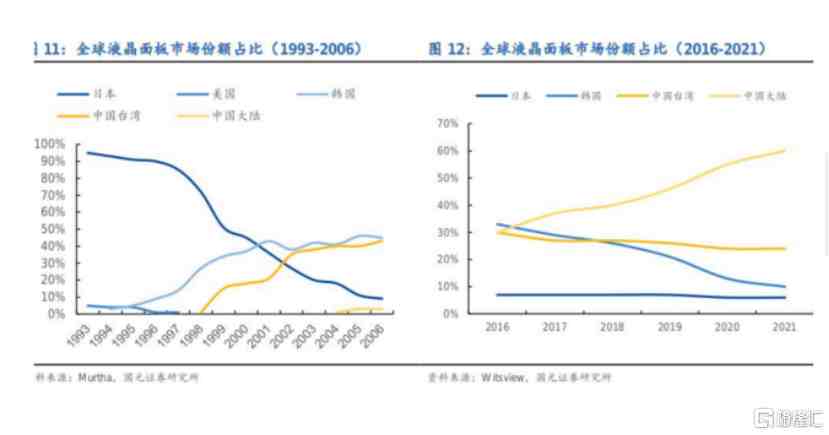

在韩国的三星和LG退出LCD产能之后,合计产能占比达到15%左右的中国台湾“面板双雄”友达和群创,也顺势成为下一个潜在被替代对象 。

海外厂商退出LCD产能战略明确,延迟退出影响有限,国内未来新增LCD产能有限,因此产能紧张短期内不能缓解 。

一场定增“竞赛”牵出的龙头之争

两大面板巨头在后续竞争中,已经开始加码布局 。

2021年1月,京东方发布了200亿定增,引起市场广泛关注 。

根据方案,京东方200亿募资净额将用于“收购武汉京东方光电24.06%的股权”“对重庆京东方显示增资并建设京东方重庆第6代AMOLED(柔性)生产线项目”“对云南创视界光电增资并建设12英寸硅基OLED项目”“对成都京东方医院增资并建设成都京东方医院项目”“偿还福州城投集团贷款”,使用募资金额分别为65亿元、60亿元、10亿元、5亿元和30亿元,另有30亿元用于补充流动资金 。

- 商场|中国十大顶级商场,国内有名的十大顶级购物中心

- 机场|中国最大的五大机场,国内最大的飞机场有哪些

- 水利工程|中国十大水利枢纽,国内水利枢纽工程排名前十

- 建筑|十大中国最美古建筑,国内有名的古建筑有什么

- 音乐家|中国著名的十大音乐家,国内出名的音乐家排名

- 爱情片|中国十大经典爱情片,国内爱情电影排行榜前十名

- 液晶|液晶电视打开是白色的怎么弄

- 汽车销量|2021韩系车国内销量,韩系车2021销量排行榜

- 汽车厂商|2021年中国乘用车厂商批发销量排行榜前十名,国内乘用车销量排行

- 赛事|中国十大最火体育赛事,国内热门体育赛事排名前十