权益性投资收益|不一定!看看这2个案例

权益性投资收益(不一定!看看这2个案例)

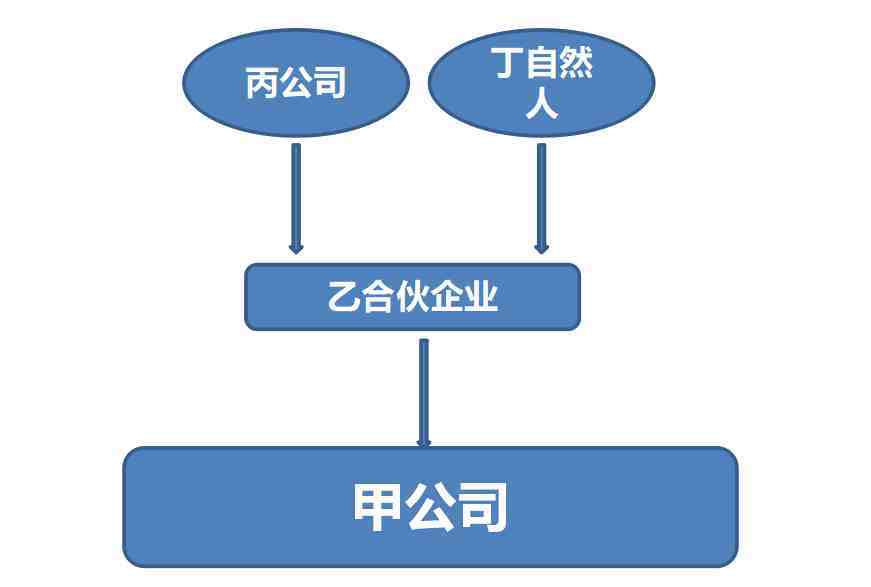

丙公司通过乙合伙企业持有甲公司50%的股份,2019年,乙合伙企业获得税后投资收益1000万元 。当年末,乙合伙企业将1000万元的收益根据约定平均分配给各合伙人人,丙公司分得500万元 。

请问:

丙公司取得的投资收益500万元是否免百思特网征企业所得税?

答复:

丙公司取得的投资收益500万元不免征企业所得税 。

原因:

丙公司按约定比例获得的分红所得500万元,不属于其直接从居民企业取得的股息红利,不符合免税规定,应计算缴纳企业所得百思特网税 。

案例二

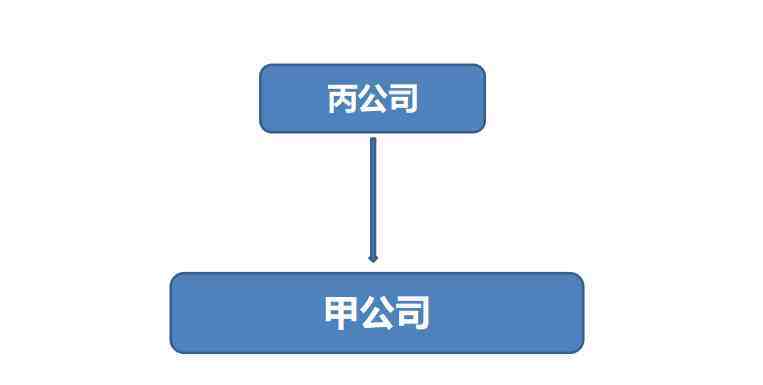

丙公司直接持有甲公司100%的股份,2019年,丙公司获得税后投资收益1000万元 。

请问:

丙公司取得的投资收益1000万元是否免征企业所得税?

答复:

丙公司取得的投资收益1000万元免征企业所得税 。

原因:

丙公司按比例获得的分红所得1000万元,属于其直接从居民企业取得的股息红利,符合免税规定,免征企业所得税 。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

参考一

《财政部、国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)中规定,合伙企业以每一个合伙人为纳税义务人 。合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳企业所得税 。合伙企业生产经营所得和其他所得采取“先分后税”的原则,法人合伙人分得的红利所得,应计缴企业所得税 。

参考二

1、《企业所得税法》第二十六条规定,企业的下列收入为免税收入:

(二)符合条件的居民企业之间的股息、红利等权益性投资收益 。

2、《企业所得税法实施条例》第八十三条规定,企业所得税法第二十六条第(二)项所称符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益 。企业所得税法第二十六条第(二百思特网)项和第(三)项所称股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益 。

来源:郝老师说会计

通知获取1、下方评论区:领取,并转发收藏;

2、然后点击小编头像,找到私信功能、私我回复:【学习】,即可免费领取!

【权益性投资收益|不一定!看看这2个案例】

- 华为|华为授权体验店的零售样机可靠吗

- 房子|房子70年产权还剩25年值得买吗

- 虎鲸|虎鲸为什么对人类友好最科学最权威解释

- 小产权|小产权房买卖可以公证吗

- 公寓|公寓40年产权到期会被收回吗

- 公寓|公寓的产权年限是多少年

- 欧式期权今日价格

- 工行投资金条今日价格多少

- 投资基金今日价

- 上海今日黄金首饰价格查询