事件驱动理论|量化策略之“事件驱动”( 二 )

事件通过同时改变基本面和风险偏好来影响价格的例子

上市公司的企业并购、资产重组、定向增发等微观层面的重大变化,一方面会对相关上市公司产生深远的影百思特网响,从而改变其基本面;另一方面,会激发起投资者对于相关标的的投资热情,从而改变其风险偏好 。这方面的例子,在A股市场有很多,比如中概股的回归对相关借壳标的的影响等 。在这里,就不再一一举例了 。

定量的视角

定量的研究事件驱动策略有三个环节:

- 定义事件;

定义影响的时间窗口;

统计时间窗口内事件是否有效 。

整合好的数据示例

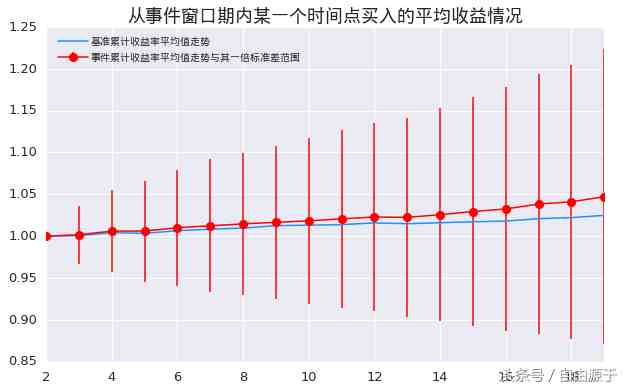

我们考察事件发生(即基准日期)后的20个交易日相对于基准日期价格的变动情况,同时选择沪深300指数作为市场参照,可以看出该事件确实有超额收益,而且超额收益随着时间递增 。

时间窗口分析示例

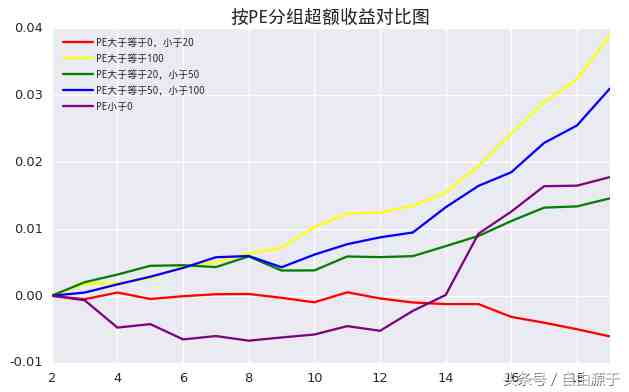

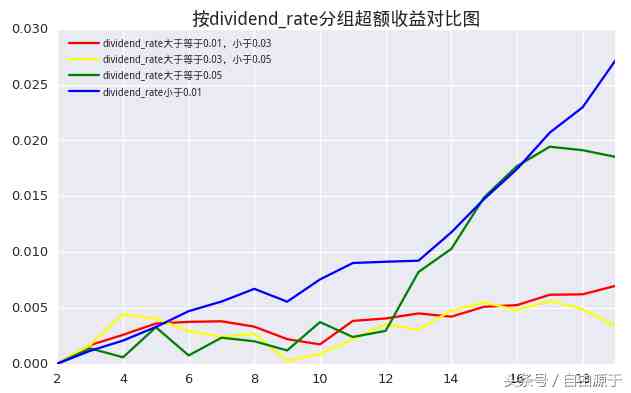

在此基础上,还可以按照属性进行分类,比如按照PE分组和按照股息率分组的超额收益对比图如下 。通过分组分析,我们可以更直观的感受事情对不同组别的标的所产生的不同影响 。

按照市盈率(PE)进行分组分析示例

按照股息率(dividend_rate)进行分组分析示例

总结

从表面来看,事件驱动策略好像是世界杯来了看啤酒、休闲食品;生育放开政策来了看牛奶、玩具、教育;天灾来了看医药、基建;贸易战来了看自主研发、内需 。大股东、高管增持了后市看多,大股东、高管减持了后市看空 。产业政策来了,行业大会开了,相关行业利好看多;企业丑闻来了,债务危机来了,相关企业利空看空 。如此种种,不一而足 。

尽管看着热闹,有时候参与进去交易一把也能赚点小钱,如果只是停留在这个层面上,更多的还是听消息炒股,很难避免今天盈利、明天亏损的轮回 。

从博弈的角度来讲,有时候消息放出的目的,是希望广大散户来接盘的 。对于这种“所谓利好出尽成利空”的状况,更是需要警惕 。

因此,事件驱动策略,要想用的好,是需要大数据统计+深度思考的 。

【事件驱动理论|量化策略之“事件驱动”】

- 丰县生育八孩女子”事件调查处理情况

- 地震|2021年十大地震事件,2021发生过哪些地震

- 商朝|商朝十大著名历史事件,盘点商朝时期十大事件

- 思想理论政治课社会实践报告怎么写?

- 突发事件药品应急预案怎么写?

- 防暴力事件应急预案怎么写?

- 暴力事件应急预案怎么写?

- 学校防范校园暴力事件应急预案怎么写?

- 防范暴力事件应急预案格式怎么样?

- 西方失业保险理论:评述与启示写法怎么样?