家庭投资|家庭投资怎样配置?

家庭投资(家庭投资怎样配置?)

关于资产配置,古人智慧是这么说的:

犹太人被誉为犹太人的财富圣经《塔木德经》中写到:每个人都应该把自己手里的钱分为3份,1/3用来买地(不动产)、1/3用来做买卖(实业或金融投资),剩下的1/3存起来 。这是犹太人1000年前的投资思想,很好地诠释了资产配置的精髓 。

那么,在如今现实的柴米油盐中,我们又该如何构建家庭的资产组合?

标准普尔家庭资产配置

先来看一张之前在朋友圈广为流传的一张图:

图1: 标准普尔家庭资产配置图

这是标普家庭资产配置图 。

上面图中,根据家庭资金的不同用途将资产分为四个象限,满足不同需求的支出,而每个象限对应了不同的资产大类—要花的钱、保命的钱、生钱的钱、保本升值的钱 。其配置的本质上是一种资金需求驱动的资产配置“g百思特网oal-based asset allocation”,即根据对资金需求的时间以及重要性作为区分,将家庭资产分成了四个不同作用的账户,所以资金的投资渠道也各不相同 。

【家庭投资|家庭投资怎样配置?】

比如吃穿住行等要花的钱对流动性要求高,所以可以留有一定现金(3-6个月生活费)或者各种“宝宝类”资产的现金等价物;医疗、车祸这种无法预测时间点的突然事件或者地震、海啸等不可抗力通过买保险来对冲;而剩下两个象限则通过对保本重要性以及预期收益率的不同,分为高风险高收益的权益类资产,以及低风险低收益的类固收资产 。如养老或者教育基金对保本的要求高,可以投资于债券、信托等低风险的固收、类固收资产 。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长 。然而就怎么简单么?

上述家庭配置图的优点是考虑现金流匹配的问题(解决了耶鲁基金无法百思特网满足短期现金流需求的问题),但是也有明显的缺点:简单粗暴,而且限定了每个象限的权重,无法满足所有家庭投资的需求 。

而且标准普尔家庭中对“生钱的钱”也没有详细的叙述,而这一块,就是我们的投资,我们通常说的资产配置,自然主要是来解决这个“怎么投”的问题的 。

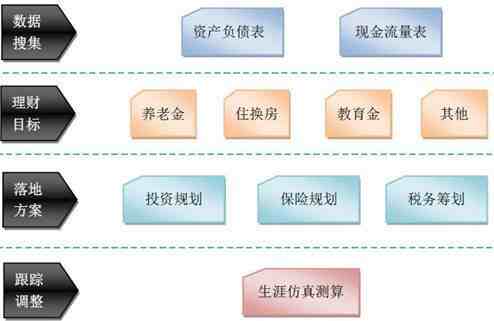

家庭资产配置的流程

标准普尔家庭配置图中的投资比例,并不是一个放之四海皆准的配置,因为忽略了个体差异 。例如一个大学刚毕业的小伙子,和工作数十年的三口之家,配置方案肯定会大相径庭 。

所以,在展开之前特别提下,资产配置在家庭财富管理中,是倒数第二步了 。标准普尔家庭资产配置是第一步,应该是充分了解家庭资产负债、现金流量,同时清晰家庭理财目标 。而且不仅是投资组合,还有保障组合等 。具体见下图:

流程家庭资产投资组合方案制定流程谈论问题、解决问题,逻辑上无非是什么,为什么,怎么办 。大家对什么是资产配置、为什么要资产配置都有了比较清晰的认识,那具体怎么配呢?1熟悉可配置的工具如果你不能保证通过自己的投资,确保自己的金融资产,稳定持续的年化收入10%以上,就别自己瞎折腾了,老老实实的找专业人士吧 。一般的家庭可以选购市场上琳琅满目的开放式基金 。当然,如果你的资产量达到一定的级别,如千万级,可以考虑更多的私募类产品配置 。2选择适合的产品池

1、按照各资产大类,如货币基金、中国股票、发达国家股票、中国债券、发达国家债券、REITS、黄金、商品、另类等,然后从市场中选择相应的标的放到自己的备选产品池里 。

2、每个池子有两三个具备代表性的品种就好 。如美国股票SP500ETF就足够代表了,黄金选择黄金ETF就好 。

3、选择流通性大,可随时交易的品种 。如黄金ETF有多只,选择交易量最大的 。

4、选择交易成本低的,能在二级市场万分之二佣金买卖的基金,何必花1.5%的申购费去买?即使打1折成本也高很多 。别忘了还有0.5%的赎回费 。

5、股票类资产,新人就选指数基金,有投资经验的可以选择主动型的(A股市场上超越指数的难度比美国小很多),更高阶的,可以通过标准差、夏普比例来看看这个基金经理的稳定获利能力 。

- 电动车|电动车定位追踪器怎样安装

- 豆腐|怎样把内酯豆腐从盒子中完整取出

- 双皮奶|双皮奶蒸过头会怎样

- 怎样预约今日猪价

- 小雪节气|小雪节气温度高会怎样

- 比特币价格今日行情是怎样的

- 房子|装修材料的进场顺序一般是怎样的

- 工行投资金条今日价格多少

- 投资基金今日价

- 瓷砖|瓷砖有甲醛吗