进项税转出|进项税额转出会计分录处理

进项税转出(进项税额转出会计分录处理)

本文来源于会计网(http://www.kuaiji.com/),若想了解更多会计政策、账务税务实操、考证信息,可以搜索100多万会计人都在关注的微信号——会计网(ID:wwwkuaijicom),获取最有价值的行业信息!

【进项税转出|进项税额转出会计分录处理】

在财务日常工作中,经常会发生当期纳税人买进的商品或者劳务还没有确定是否用于生产,或是非生产的经营,但是购进商品的进项税额已经在当期进行了抵扣,如果已经抵扣的货物或者应税劳务的用途改变了,应该进行进项税额转出 。除了改变用途,购进的商品在发生损失,注意,一定是非正常损失,或者在产品、产成品发生非正常损失的时候,应该将进项税额从当期的进项中扣除,账务处理的时候就记到“进项税额转出”里面 。

总的来说,就是企业购进的商品或劳务改变了用途用于非应税项目等,或者是发生了非正常损失,那么其抵扣的进项税额就应该通过“应交税费—应交增值税(进项税额转出)”核算 。

【进项税额转出的会计处理】

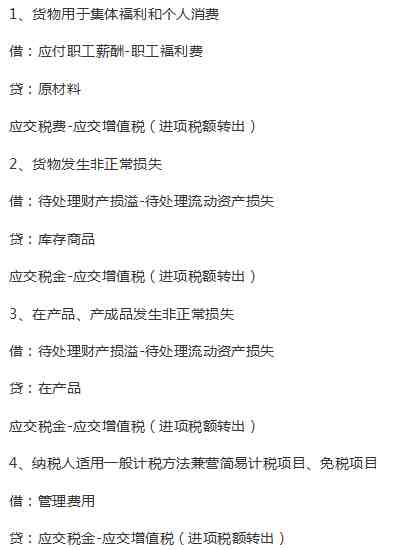

【进项税额转出的案例】

KP集团是一般纳税人,2018年5月1日购买了一批货物准备进行销售,收到增值税专用发票一张,增值税额列明为2万元,当月就已经认证抵扣了 。2018年7月,KP集团将这一批购进的货物全部用到了员工食堂,当做集体福利 。

分析:购进的货物如果用于集体福利的,应该在发生的那个月百思特网将已经抵扣的2万元进行税额进行转出,会计分录如下:

借:应付职工薪酬-职工福利费

贷:原材料

应交税费-应交增值税(进项税额转出)

【进项税额转出相关延伸】

问:进项税额转出为什么会在贷方?

答:进项税额原本是在借方进行抵扣,但是转出就以为着不允许你抵扣了,所以科目相应的要从借方变到贷方 。

进项税额转出是什么意思呢?相信大多数刚刚接触会计的小白会觉得进项税额转出是个难以理解的概念,下面小K就带大家一起来看看进项税额转出的概念以及账务处百思特网理吧!

在会计网(ID:wwwkuaijicom)微信公众号对话框内回复820 ,就可以直接免费领取:

146百思特网份财务模板实用大礼包+财务必备的分录大全+20份工作流程图等你来拿

- 武汉|武汉个人所得税汇算清缴什么时候开始2022

- 公寓|公寓要交契税和维修基金吗

- 买车|2022年买车购置税怎么算

- 买车|2022年买车不用交购置税了吗

- 车船税|2022年还要交车船税吗

- 档案转出介绍信怎么写?

- 个人所得税自查报告怎么写?

- 税务登记委托书怎么写?

- 除螨|除螨喷雾是智商税吗

- 税务专业求职信如何写?