平安财富宝|平安财富金瑞20详细介绍

平安财富宝(平安财富金瑞20详细介绍)

前不久我接到中国平安总部某工作人员的电话,说我可以申请中国平安的高端客户,享受3个优惠:

(1)5年后每份保险每年发3000元,连发15年 。

(2)本金20周年以后全额退还(保险期限20年) 。

(3)按每年5%的复利计算利息(实际保底是1.75%的利息) 。

刚开始听到这个消息,第一感觉还不错 。于是按照客服的指引办了两份保险 。两份保险每年年百思特网初合计交26065元,基本保额20000元,连续交十年,保险期限20年 。

他这个保险的科学名称叫做财富宝年金保险和聚财宝(20)终身寿险(万能型),附送一个轻症倍护疾病险 。财富宝年金保险从第5年到第19年每年返还保额的30%作为生存金(每份保险的基本保额10000元,生存金每份3000元,返15年),第20年保险期满退还本金 。聚财宝(20)相当于一个银行账户,他们叫万能账户,就是他说的按每年5%的复利计算利息的账户,实际上这个复利保底是1.75%,中档4.5%,高档6% 。按照他的说法,近几年实际计算的利率都是5% 。你的保费(每年26065元)和所有生存金(合计15年,每年3000*2=6000元)都会进入万能账户按实际结算利息计算复利 。是不是很美好?

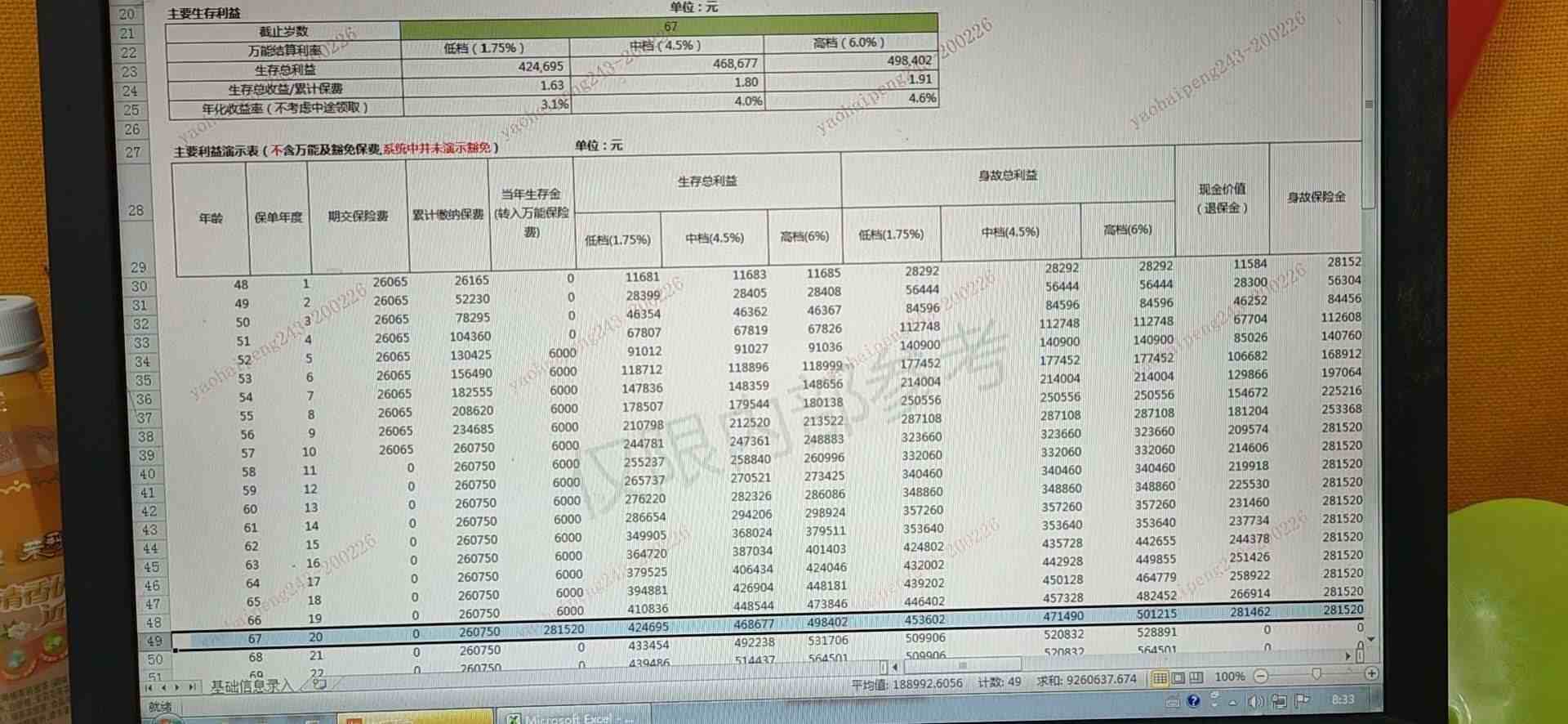

作为一个投资人,我最关心的是我们投入多少钱,保险期满(20年)以后能拿多少钱?投入的钱很清楚:年交26050,连续交10年,实际投入26050*10=260500元(每年6000元生存金继续进入万能账户,合计15年) 。那么保险期满能拿多少钱呢?在我的强烈要求下,客服经理给我看了下面的这个参考图 。

生存总利益演示值

这里我专门百度了一下图中生存总利益的具体含义,生存总利益=现金价值+生存金累积生息的金额+红利 。换句话说,现金价值和你的本金+生存金相关,生存金的利息和本金的利息(红利)之和就是利息 。所以生存总利益就是你万能账户里面能取出来的的所有钱,包含本金和利息 。

图中的生存总利益就是我20年到期以后能拿到的钱 。按保底利率1.75百思特网算有424685元,按中档利率4.5算有468677元,按高档利率6%算有498402元 。换句话说,假设平安的经营一直状态不错,可以按4.5的利率计算20年,总金额也就是468677元 。那么我真的享受到了4.5%的复利吗?

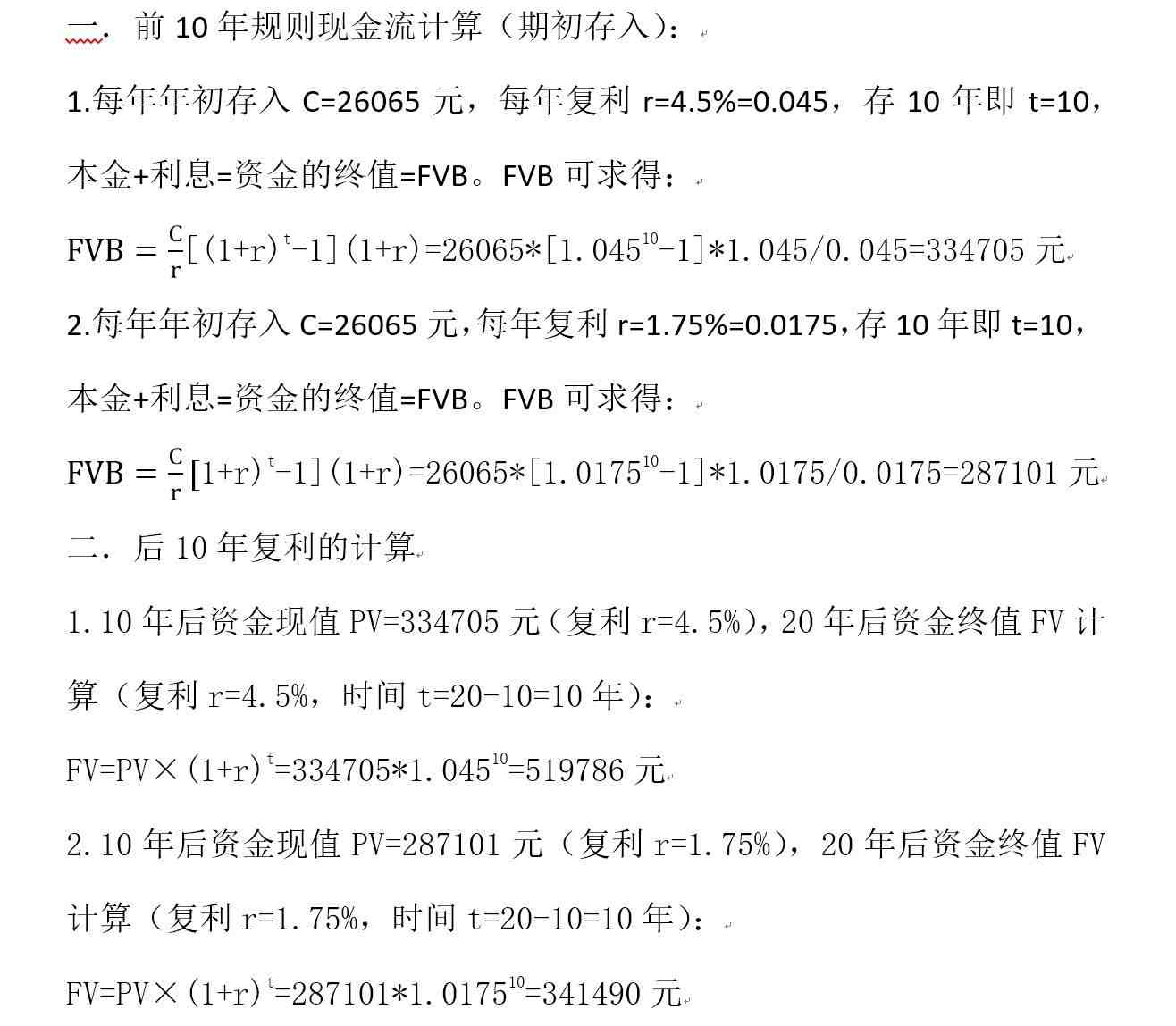

我们用数学的方法来演算一下:

【平安财富宝|平安财富金瑞20详细介绍】

资金最终值计算值

通过以上计算我们可以看出,每年年初存入C=26065元,每年复利r=4.5%=0.045,存10年,20年后(保险期限20年)资金和利息的总数是:519786元 。而我们刚才图中看到的数字是468677元,少了51109元 。至于为啥会这样,我也不得而知 。而如果按保底复利1.75算,20年后(保险期限20年)资金和利息的总数是:341490元 。而图中的数字是424685元,又多了83195元 。

那么实际的年化收益率是多少呢?按照客服给我演示的表格,中档利率4.5的实际年化收益是4.0,而低档利率1.75的实际年化收益率为3.1.(图中有写明),至于这个4.0和3.1如何得来的,我的理解,包含返还的生存金在内,这次投资的实际利率是4.0(中档)和3.1(保底百思特网) 。

这就是我这次购买中国平安财富宝年金保险和平安聚财宝(20)终身寿险(万能险)的全部经过,经过深思熟虑,我最后在20天的犹豫期退掉了这次保险,有两个原因:1.实际年化收益率偏小;2.保险期限太长 。

- 即使为了宝宝,我也要善待公婆

- 玩具|有哪些值得购买的1岁宝宝玩具,适合1岁宝宝的玩具排行榜

- 《平安批》读后感精选

- 结婚|结婚三金可以去珠宝批发市场买吗

- 宝宝|宝宝吐奶喝益生菌管用不

- 宝宝|宝宝吐奶咳嗽两声没事吧

- 宝宝|宝宝喝奶就吐还拉肚子怎么回事

- 宝宝|宝宝夜醒怎么安抚

- 辅食|适合7个月宝宝吃的十大辅食食谱 七个月婴儿吃什么辅食好

- 2022|2022年3月1号支付宝还能转账吗