万能保险|万能险的优点和缺点

万能保险(万能险的优点和缺点)

最近有朋友拿了一款叫xx终身寿险(万能型)的产品来咨询我:

这款产品她已经缴费了3年多,每年交1万多 。投保的时候,销售人员说,只要交费15年,既能有终身的重疾保障,以后老了还能拿养老金 。

她最近把合同拿出来仔细一看,发现合同的缴费年限并不是15年,而是“不限”,而且条款里,也没有对养老金的说明 。

难道说,自己要终身缴费?这个养老金又怎么领呢?

其实像这种名字里有“万能型”3个字的产品,一般都属于万能险 。

它曾经是很多保险百思特网公司大力推广销售的产品,估计不少朋友都见过,甚至买过 。

这类产品缴费保障都很灵活,但也有一些隐藏的风险 。咱们今天就来仔细聊一聊 。

什么是万能险?

万能险全名叫万能寿险,其实是个寿险产品 。

简保君一直讲的定期寿险,大家应该都比较熟悉了,我们确定好保额和期限,按照要求付保费给保险公司,如果发生身故风险,保险公司就赔钱给我们 。

但万能险和普通定期寿险差别很大 。

相比之下,它有这么几个特点:

1)具有理财功能,而且有保底收益

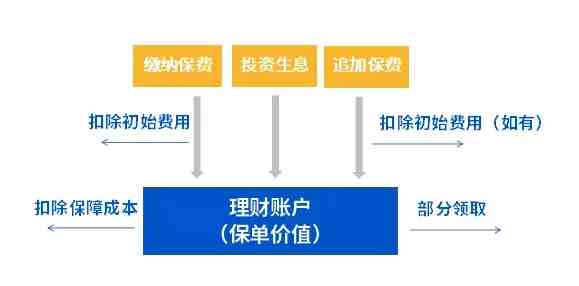

投保万能险,我们交的保费,在扣掉初始费用和保障成本之后,剩下的钱会进入一个理财账户,由保险公司帮我们投资 。

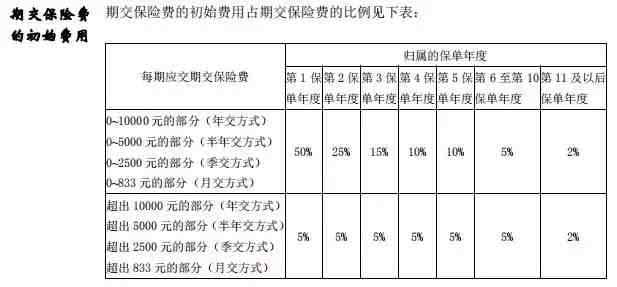

这个初始费用,如果是趸缴(一次性交)保费,通常是所交保费的5%;

如果是每年期缴,首年一般有50%,还是很高的,以后会逐年降低,然后长期维持在一个固定水平 。

某万能险产品的期缴保费初始费用扣除表

进入到理财账户的钱,保险公司会承诺一个1.75%-3%的保底收益(根据监管要求,保底不能超过3%),但是保底之外,收益是不确定的 。

保险公司会每个月公布实际的结算利率,收益可能每月变动 。

不过不管收益高低,这些收益都会让我们理财账户里的钱增加:

2)能灵活存钱

除了按要求定期交保费外,如果手上钱多了,我们还能随时追加保费进入理财账户生息:

3)能灵活取钱

需要用钱的时候,可以从理财账户里取钱,只要不超过规定的额度 。

4)能灵活调整保额

如果觉得保费高了,可以降低保额,如果觉得保障不够,可以提升保额 。

比如投保时选的20万身故保障,后面觉得每年扣的保费太高,可以把保额调低到10万,甚至更低 。

又有保障,还能理财,还能随时取钱,听起来,是不是非常万能了?

这类产品真的有这么好吗?

一个具体例子

我们不妨以一款典型的万能险产品为例,来看看它从缴费到领取是怎么回事儿:

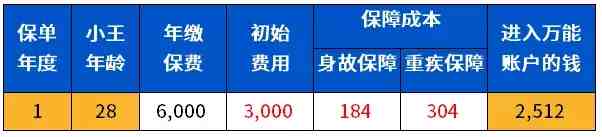

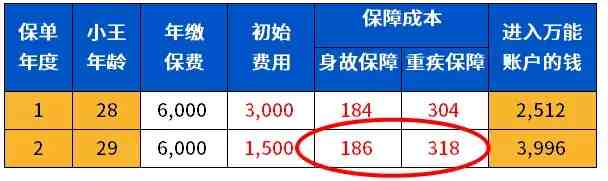

小王年初在销售人员的推荐下,购买了一款xx人生终身寿险(万能型)的产品:

- 小王每年缴纳保费6000元,可以终身缴费,销售人员建议他至少缴费10年- 投保时,小王选择身故保障20万,同时附加重疾保障20万- 产品的保证利率为1.75%那么第1年,小王交的6000块,实际进入到账户里的钱,是2512元:

第2年,继续缴费6000元 。

初始费用低了一半,只有1500元 。但是注意,第二年因为小王的年纪大了一岁,他的保障成本变高了 。

之后每年的情况类似,扣除的初始费用越来越低,直到稳定到5%每年300块的水平 。

但每年扣除的保障成本,会随着小王的年纪增长,越来越高 。

所以如果非常简单的来看,我们可以把万能险看作是一个能不断续保的一年期保障产品 + 一个余额宝账户的组合 。

如果有一天,小王决定不再继续缴费,但只要保障还在,每年的保障成本,还是会继续从理财账户里扣除,而且是每年越扣越多 。

- 那些重要的探险之旅读后感摘抄

- 小恐龙大冒险 飞跃大裂口读后感锦集

- 危险动物|危险动物排行榜前十名,世界十大真正危险动物

- 银行|银行理财有风险吗可靠吗

- 银行|买了一堆中低风险理财产品要紧吗

- 理财|风险等级二级有亏本的吗

- 行程卡|经过中高风险地区行程码会带星号吗

- 心脏|年轻人心律不齐有危险吗

- 危险狗|世界上十大最危险的狗,最厉害的狗排行榜

- 贷款|办贷款还需要办保险有套路吗