万能保险|万能险的优点和缺点( 二 )

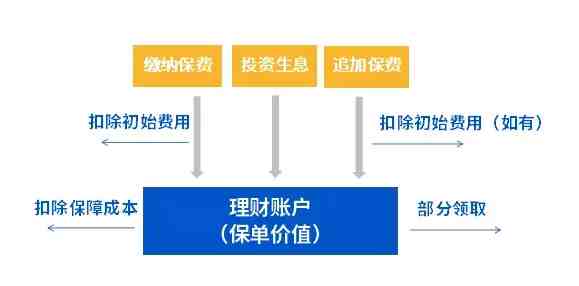

这个时候我们再来看看这张图:

如果有一天,流入账户里的钱,不够用来扣这些费用和成本,我们就可能碰到账户归零,产品结束的情况 。

想要维持保障继续,就要追加保费进去 。

反之,如果长期看,流入的钱大于流出的钱,收益也不错,那时间长了,账户的累积金额也会相当可观 。

那么从这款产品看,它的投资效果到底怎么样呢?

我们不妨用保底收益1.75%,中档收益3%,和目前市场上万能险中较高的5%结算收益来看一下:

如果按照保底的1.75%收益水平看,10年累积下来的账户价值还不到5万元;

如果收益有5%的水平,相比之下,累积价值能提升近20%到近6万元 。

到底划不划算,其实和最后的实际结算收益关系很大 。

所以说,万能险用得好,是一个兼具保障和理财的灵活工具;用的不好,就是赔了夫人又折兵 。

万能险值得投吗?

答案很简单,不懂不投 。

而对于大多数普通人来说,万能险这个产品有点过于复杂了,我不是很建议 。

身边很多没弄清楚就投保万能险的人,常会遇到这几种问题:

1)保障不足

因为前期交的钱不够多,导致停止缴费之后,账户里的钱被越扣越少,最后不够保障的钱,导致投保人要被动降低保额,甚至保障终止;

要留住保障,只能继续追加保费 。

2)实际结算收益不达预期

销售人员在推销万能险产品的时百思特网候,总喜欢用最高的预期收益来进行演示 。

但保险公司只承诺保底,不承诺高收益 。

前几年,市场上的确还有一些高收益的短期万能险,适合用于投资 。

但随着监管趋严,目前的现状是,万能险的平均结算利率在3%-4%之间,5%已经算是不错的水平了 。

听起来好像还可以,但要注意,如果把扣的各项费用考虑进去,实际的收益是不到这个水平的 。

3)费用过高,吃掉了不少收益

无论是缴费,还是提款,万能险一般都会收取对应的费用,这些费用都会变相吃掉我们的收益,这是也是万能险相对其它理财方式而言,不占优的地方 。

还是那句话,配置的好,万能险可攻可守,非常灵活 。但如果没有规划好,可能保障收益两头吃亏 。

想买万能险,要注意这些问题

话说回来,如果你已经对万能险有了充分的了解,也有心仪的产品,或者已经投保了万能险,我也总结了一些需要注意的地方:

1)要想清楚,你对产品的需求是保障还是理财,还是两者兼得

如果你是希望通过万能险理财,那么我们就要想办法尽可能降低费用,让钱都进入到投资账户里生息:你可以考虑调低保障额度,或者根据自己的情况追加保费 。

如果你希望这个产品既提供保障,又同时理财,别忘了,只要保障还在,保费是每年扣而且越扣越多的 。

要注意你的账户别因为持续扣钱,最后钱不够了,导致保障被调低,甚至产品中止 。

如果已经投保了,也觉得现在的万能险保障不理想,可以考虑再添单独的保障 。

我个人还是比较喜欢保障和理财分开一些,更简单清爽 。

2)如果年纪比较大了,慎重投保

年纪大了之后,买万能险会稍微有点吃亏 。

一方面,年纪大了之后,每年扣的保费成本更高;

另一方面,你参与缴费和持有账户的期限也会短一些,理财账户滚雪球的坡不够长(毕竟前几年扣费不少,用来理财的钱并不算多) 。

3)万能险的灵活,是把双刃剑

这个特点和年金保险形成了很鲜明的对比 。

年金讲究的是一个确定性,说什么时候给多少钱,就是什么时候给多少钱 。

而万能险可以灵活存取,而且每年的保障成本和收益也在不断变化,虽然给了我们很多操作空间,但也可能导致到了时间之后,我们需要的钱没攒够 。

它更适合喜欢灵活性,而且对未来的收益要求有弹性的同学 。对于追求资金领取确定性的人,不是很推荐 。

4)投保万能险,千万找个靠谱的销售人员

万能险本身比较复杂,找个靠谱的销售人员,帮你规划清楚,以及及时提百思特网醒你缴费或者调整保额,是非常非常重要的 。

- 那些重要的探险之旅读后感摘抄

- 小恐龙大冒险 飞跃大裂口读后感锦集

- 危险动物|危险动物排行榜前十名,世界十大真正危险动物

- 银行|银行理财有风险吗可靠吗

- 银行|买了一堆中低风险理财产品要紧吗

- 理财|风险等级二级有亏本的吗

- 行程卡|经过中高风险地区行程码会带星号吗

- 心脏|年轻人心律不齐有危险吗

- 危险狗|世界上十大最危险的狗,最厉害的狗排行榜

- 贷款|办贷款还需要办保险有套路吗