离任审计报告|离任财务审计报告

离任审计报告(离任财务审计报告)

某某集团监事会:

本审计小组按照某某集团管理干部辞职、离职、离岗审计规定的责任要求,对珠海市某电子工业有限公司、珠海市某电器有限公司和珠海市某贸易有限公司三家某某集团子公司财务副总张某某在2016年7月1日至2017年7月31日共13个月期间的财务活动进行离任审计 。本次审计主要采取先由财务内部工作人员自行全面清查并形成自查报告,审计主审人员根据自查报告的重点、难点、疑点内容在审计项目负责人的协助和指导下予以复查,以形成此报告 。根据综合的自查报告和复查报告内容,特做出如下审计报告:

一、财务会计现行基本情况

1、财务组织结构及职责分工的状况

在此期间,财务部对内部组织结构及职责分工多次进行了反复调整,在业务相同的情况下,财务人员由原来的9人增加到现阶段的12人 。目前的财务组织和职责分工虽趋稳定,但没有优化人力资源 。

2、会计核算的基本情况

因内部核算方法或程序反复变化,造成会计核算和对帐滞后,经常出现总帐与明细帐不一致的情况 。外部对帐因财务与采购两部门职责分工不明,不能很好履行对帐职责,给资金支付的安全造成不少的隐患,目前财务部对会计核算和对帐投入很大的精力,以改善财务管理的被动局面 。

3、资金管理的基本情况

我公司前期的资金支付,先按正常的程序办理好审核和签字,再由财务副总根据支付重点、资金状况和紧张程度分配使用资金;而本期间的资金支付只要财务副总一经签字,无须分配资金,直接付款 。对代理商的信用额度也大幅增加,现阶段公司已进入营销旺季,有限的资金不能及时收回 。

4、成本费用控制的基本情况

财务部针对成本费用的控制,采取了一系列的改革措施和方案,起到一定的控制效果,但在实施过程中因多方面百思特网的原因,后期效果不显著 。截止目前,成本费用控制尚未得到根本性转变 。

二、资产及负债状况的审查

1、货币资金的审查

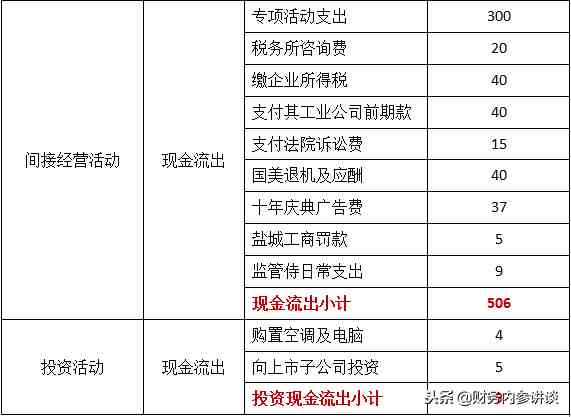

2016年7月份初三个公司库存现金余额为1187万元,到了2017年7月末余额仅为233万元,期间现金净流出总额954万元 。下表为与直接经营责任不相关的各项资金收支明细:

从上表中可以计算:

直接经营现金净流出 = 954 + 345 – 620 – 506 - 9 = 164万元 。

以经营现金流的角度看,此期间的直接经营造成现金资产减少164万元,表明公司的生产经营是没有带来现金净流入的(破除了财务副总一直宣称生产经营所得的现金流维持了公司的其它非经营支出),因此说明在此期间需要不断地投入资金才能维持运转,这对于公司资金不宽裕的条件下,是一个值得警惕的信号 。

2、应收帐款的审查:

2016年7月初某电器公司与某贸易公司合计应收款余额为46万元,而2017年7月末余额为499万元,应收帐款净增加百思特网453万元,其中,我公司发入信用额度在10万元以上的几家详见下表(金额为万元)

在清查中发现,公司大额信用额度发放时,没有信用额度大小的审批程序 。多数代理商要求被我公司管理层口头承诺给予政策满足 。

3、个人往来债权的审查(金额单位为元):

个人往来借款增加2万元无法追回,主要原因是借款过多和未及时清理所致 。

2017年7月末借支余额异常或可回收风险较大的个人往来清单:

4、预百思特网付帐款的审查:

基本电器公司16年7月初余额62万元,17年7月末余额为186万元,增加124万元 。增加的付款主要是预付手机款23万元、泰利来97万元及未开发票已付款4万元 。

1)在采购业务中发生的多付款但尚未了结的债务人清单:

此类多付款主要原因是付款审查不严,以及付款后采购数量不足或因品质问题退货所致 。

2)在采购业务中发生货款已支付但尚未开发票的债务人清单:

- 90后攒钱报告:被借贷毁掉的年轻人?不,这才是真相!

- 核酸检测|48小时核酸检测报告可以别人代领吗

- 征信报告|为什么每年自查一次征信报告

- 春节|2022春节自驾回家不拿纸质核酸报告可以吗

- 财务主管的辞职报告怎么写?

- 后勤管理工作述职报告怎么写?

- 网络工程师转正述职报告怎么写?

- 广告公司的辞职报告如何写?

- 农村口腔社会实践报告写法怎么样?

- 幼儿教师考核述职报告怎么写?