离任审计报告|离任财务审计报告( 二 )

5、存货的审查:

【离任审计报告|离任财务审计报告】

2016年7月初某电器公司存货余额为825万元,2017年7月末余额为1432万元,存货净增加607万元 。存货的总帐与明细帐、明细帐与实物帐虽然在某个月份不一致,但总体能保持帐帐相符和帐实相符 。根据此次仓库清查,库存呆滞品及品质有问题的成品总数为6085台,其成本金额为130万元(另附明细清单);库存呆滞材料金额156万元(另附明细清单),主要原因是销售预测不准,取消订单造成多余材料库存无法消化 。6、应付帐款的审查:

2016年7月初某电器公司余额为534万元,2017年7月末余额1328万元,应付帐款净增加794万元 。因应付款很少与供应商对帐,所以对应付帐款的准确性无法判断 。

三、成本费用及利润的审查

1、此期间合并的主营业务收入10775万元,合并主营业务成本8997万元,销售毛利率16.5﹪,前期毛利率20﹪,毛处率下降了3.5个百分点,下降幅度为17.5﹪.

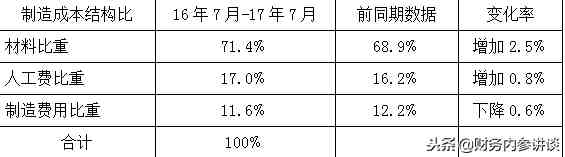

2、在制造成本方面,此期间自生产总量89万台,材料成本总额5245万元,直接工人费用1247万元,制造费用合计847万元,制造成本总计7339万元 。与2016年7月初数据相比如下表:

在此期间的营业收入比前同期增长近10个百分点,制造费用比重下降0.6﹪属于正常区间;但材料比重和人工费比重反而增加了,说明期间的材料采购过程管控、材料利用率以及制造车间的人力资源利用等方面,表现得比前期要差 。

3、在此期间,合并的营业费用为739万元,其中日常营业费用404万元,月平均开支31万元(别附明细表) 。合并管理费用为1604万元,其中日常管理费用支出 832,月平均开支64万元(另附明细表) 。合并期间费用中的月平均工资支出65万元,与前同期的月平均支出53万元,每月多支出12万元 。与期间增值和业绩近10个百分点相比,效率和效益都降低了,说明公司的人力资源管理和利用反而退步了 。

四、本期财务期间主要不当支出或未了结的重要事项:

1、某机型的版权费60万元支出;

2、为了准备上ERP系统,预付软件款12000元(实际未上);

3、贸易公司免税咨询预付款20万元,尚未收回;

4、多付货款与欠增值税销项发票,有26万多元尚未了结;

5、已离职的人员的借支无法收回(收回的可能性很小).

五、财务管理及相关经营管理的建议:

1、首先对财务内部组织进行人力资源整合,将现有的财务部成立两个职能不同的科室即会计室和财务室,会计室专职经营核算报告工作及对国家机关、上市母公司报告和外部审计;财务室专职资金管理、实物资产的周转和利用、债权债务处理、各子公司资产整合、项目可行性的参与与预测、成本费用的控制、年度资产负债及利润的预算编制等 。职能科室分开后,会计室岗位分配5人(设会计经理一人),财务室岗位分配4人(设财务经理一人),另公司设财务副总一名统一领导会计室和财务室 。因此,将现有的12人缩减到10人即可 。

2、货币资金的规划与控制是公司财务管理的重点,在我公司资金不充裕的条件更是如此 。不仅要进行周规划、月规划,也要进行年度计划和预算 。在经营活动中要尽量增加对债权人的信用,减少债务人对我公司的信用 。在资金的支付计划中,财务副总应有相当的决定权 。因此,建议制定货币资金收支审批程序制度,以保障资金有序循环 。

3、会计核算体系应予以调整,新机电产品及其电子材料成本价格由计划成本核算改为定额成本核算,成本费用的明细归集与控制由会计核算系统内,转向体外由财务室承接;要对会计核算职能瘦身,同时增强财务管理职能 。

4、继续规范和完善财务日常工作程序和各项内控制度,如职员借款及核销规定、对帐程序管理规定、采购付款程序及品质扣款处理规定、实物资产监管与利用规定、代理商信用额度管理规定、采购及销售价格财务执行管理规定、单据文件签字职责分配与责任管理规定等 。

5、严格执行财务收支的相关程序和规定 。要积极与债权债务人或各部门相关职责人员及时协调处理,尽量减少公司不应有的损失 。在处理问题时,结合实际情况做适当的灵活处理,但应控制在基本原则范围之内 。

6、人力资源成本一直是公司管理的重点和难点项目 。建议对经理、副总级管理层对相应的职能部门人力成本费用进行弹性考核 。同时取消计调部和生产部,统一成立制造部,现有的计调部的仓库记帐职能划归财务部的会计室,实物资产管理职能划归财务部的财务室,其物资调度职能的领料和搬运划归制造部 。这样既减少了人员配置,又形成了有效的内部牵制 。

- 90后攒钱报告:被借贷毁掉的年轻人?不,这才是真相!

- 核酸检测|48小时核酸检测报告可以别人代领吗

- 征信报告|为什么每年自查一次征信报告

- 春节|2022春节自驾回家不拿纸质核酸报告可以吗

- 财务主管的辞职报告怎么写?

- 后勤管理工作述职报告怎么写?

- 网络工程师转正述职报告怎么写?

- 广告公司的辞职报告如何写?

- 农村口腔社会实践报告写法怎么样?

- 幼儿教师考核述职报告怎么写?