供应链金融业务模式|供应链金融五大模式分析与举例( 二 )

阿里、京东模式融资门槛低、审批快、还款方式灵活,是能有效整合多种融资需求在一起的供应链金融解决方案 。

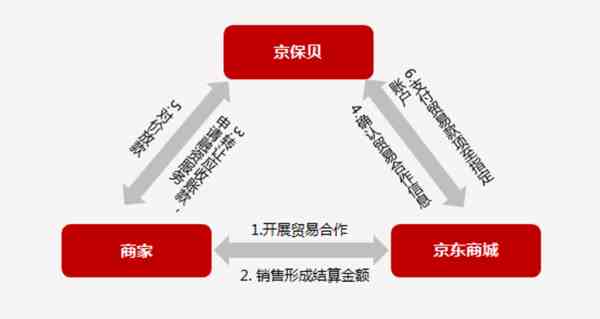

京东金融供应链金融为例(京保贝):

京东是国内大型的电商平台之一,其依托京东商城积累的交易大数据,以及自建的物流体系,在供应链金融领域已经得到了飞速发展 。

京保贝业务模式:

京保贝是根据供应商与京东商城的应收账款,从采购订单、入库至结算单付款前的全部单据形成应收池,并根据大数据计算得出的风控模型计算出供应商可融资额度,客户在可融资额度内任意融资,系统自动放款 。融资成功后,开始按日计息,直至该笔融资还款成功 。

“京保贝”是京东首个互联网供应链金融产品,也是业内首个通过线上完成风控的产品 。京东拥有供应商在其平台上采购、销售等大量的财务数据,以及之前与银行合作开展应收账款融资的数据,通过大数据、云计算等技术,对数据池内数据进行整合分析,这样就建成了平台最初的授信和风控系统 。

具体模式流程整理如下:

1. 京东与供应商之间签订采购协议,确定稳定的合作关系,从而获得长期的真实交易数据;

2. 由供应商向京东金融提交申请材料,并签署融资协议;

3. 以过往的交易数据和物流数据为基础,系统可以自动计算出对申请供应商的融资额度,之后京东金融将批准额度告知京东;

4. 供应商在线申请融资,系统自动化处理审批并在核定额度范围内放款;

5. 京东完成销售后,向其金融部门传递结算单,自动还款,完成全部交易过程 。

京东金融的融资流程:

1. 核定额度:当供应商确认办理供应链金融业务后,供应链金融业务专员将发送邮件给供应商,告知最高融资额度,融资总金额须小于或等于最高融资额度 。

2. 银行开户:供应商在获得最高融资额度后,到京东指定业务受理银行开立银行的融资专户 。

3. 提交融资申请:供应商完成开户后,即可办理融资业务,每次融资时,应向采销同事申请,确认进行融资的采购订单等事项 。

4. 核对结算金额:供应商选定采购订单后,应与采销同时核对结算金额 。

5. 提交结算申请单:采销负责人在京东系统中提交结算申请单,先勾选供应链金融结算,再选择付款结算申请 。

6. 结算单审批:融资资料提交以结算单在系统完成审批为前提,审批进度影响和放款进度,需供应商和采销负责人沟通 。

7. 融资资料准备:在结算单提交后,供应链金融专员准备融资资料,融资内容以结算单信息为主 。

8. 审核通过、提交资料:结算单审核通过后,供应链金融专员向银行提交准备好的融资资料,跟进放款进度 。

9. 银行放款、京东还款:银行审核融资资料无误后,放款给供应商 。到期日,京东为供应商还款给银行 。授信是指银行向客户直接提供资金支持,或对客户在有关经济活动中的信用向第三方作出保证的行为 。

另外苏宁供应链金融设计开发了账速融、信速融、货速融、票速融、乐业贷等多种融资产品,涵盖了应收账款融资、订单融资、存货融资、票据融资、信用融资、采购贷款等各种融资类型 。

对于供应链金融中的核心资产——应收账款,苏宁金融账速融产品提供单笔应收账款融资和保理池融资两种服务,苏宁金融采用动态授信的形式,为企业提供供应链全流程的资金支持 。

【供应链金融业务模式|供应链金融五大模式分析与举例】

苏宁推出的“账速融”采用了池融资的方式,将供应商日常变动频繁且分散的应收账款汇集起来,形成规模化的应收账款池 。企业在“池”内总额限度内进行融资,并以应收账款池的持续回款作为还款途径 。依托大数据,苏宁企业信贷平台与后台系统全线打通,建立了完备的客户历史交易数据库,实时、准确掌握企业在供应链各节点的资产变化情况 。此外,苏宁企业信贷建立了强大的信用模型,系统在线实时获取客户相关信息和数据,以客户与苏宁的贸易往来及合作情况为依据,将供应商的订单满足率、库存周转率、物流配送能力等全部纳入信用模型中,作为对企业的授信依据,并结合企业资产池水价值,计算出企业最终的可融资额度 。

- 胡润|2021年胡润全球独角兽榜,胡润全球独角兽金融科技榜单

- 教师业务学结

- 公司业务员求职信怎么写?

- 应聘业务员求职信怎么写?

- 金融专业毕业实习报告怎么写?

- 业务员简单辞职报告如何写?

- 保险业务员演讲稿怎么写?

- 业务员工作计划写法怎么样?

- 小学教师业务学习计划怎么写?

- 保险业务员辞职报告如何写?