财务指标体系|一套完整的财务指标分析体系

财务指标体系(一套完整的财务指标分析体系)

财务指标基于报表数据,报表数据的真实性、时效性、可靠性是财务指标分析的基础 。

我们通过会计原理、解读年报、三张报表分析方法的梳理,了解了报表数字背后的含义;为我们理解财务指标的设计原理和内涵以及应用打下了基础 。

财务指标体系分为:盈利能力、营运能力、偿债能力、成长能力等维度 。

盈利能力和成长能力是投资人最为关注的两个指标,围绕利润表和现金流量表数据展开;

偿债能力是从流动性风险角度对企业的判断,围绕负债项目展开;

营运能力则是企业运用资产创造收入能力的体现,围绕资产项目展开,是上述指标的基础 。

—1—

盈利能力分析

盈利能力是指一家企业获取利润的能力,反映企业的投入产出能力 。即,企业投入了多少资源,产出了多少收益 。围绕利润表数据和相关资源展开 。

但利润表存在一些问题:

1、利润表是以权责发生制为基础编制的,营业收入和利润有时候只是代表一项收款的权利,与应收账款对应;短期内利润表数据很容易调节,因此我们往往采用5-10年的数据来进行分析,并通过现金含量来验证利润含金量;

2、企业的经济活动包括,经营、投资、筹资三项;对于绝大多数企业而言,经营活动的稳定性和持续性更强一些,也更容易预测,因此我们对利润总额进行拆解,通过经营活动净收益占比数据,来验证盈利质量 。

因此,在传统盈利指标的基础上,我们增加了收益质量和现金流量两个维度进行验证,可以较为完整的反映企业真实的盈利能力 。

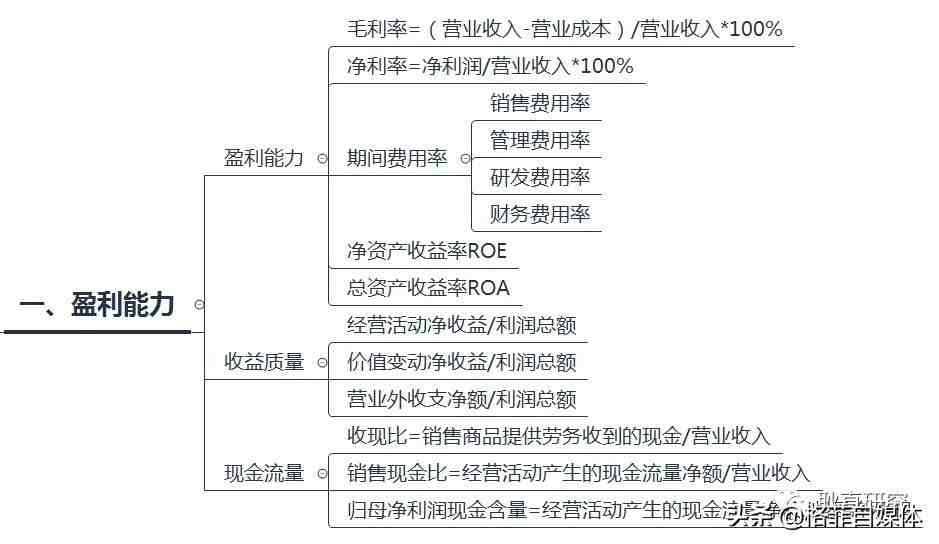

下图为盈利能力指标体系,我们逐一进行分析:

(一)盈利能力

毛利率=(营业收入-营业成本)/营业收入*100%

反映每1元销售收入扣减生产成本后还有多少盈余可以用来支付企业运营费用并最终形成收益 。毛利率,直接决定了企业在销售和研发方面的投入空间,是判断企业是否具有核心竞争力的重要指标 。另外,毛利率异常也常常是识别财务舞弊的重要指标;我们一般通过企业毛利率变动趋势以及与同业企业的对比来进行分析判断 。

净利率=净利润/营业收入*100%

由于合并报表营业收入(包含归属少数股东的部分),因此“净利润”往往也采用全部净利润(即包含少数股东损益) 。

期间费用率=(管理费用+销售费用+财务费用+研发费用)/营业收入*100%

反映企业期间费用的利用效率,还可以将期间费用的各项构成分别与营业收入进行对比,判断其利用效率 。如:销售费用率、管理费用率、研发费用率 。

净资产收益率ROE=净利润/平均净资产*100%

净资产收益率,就是我们作为上市公司股东,所获得的收益率 。是非常重要的财务指标,我们后面讲解杜邦分析时会详细阐述 。

净资产收益率有多种口径的计算方法,常见的有:

1、净利润/平均净资产

2、净利润/加权平均净资产(公布值)

3、净利润/期末净资产

4、扣除非经常损益后的净利润/平均净资产

5、扣除非经常损益后的净利润/加权平均净资产

6、扣除非经常损益后的净利润/期末净资产

总资产收益率ROA=净利润(含少数股东损益)*2/(期初总资产+期末总资产)*100%

总资产净利率反映企业利用全部资产获利的能力 。本指标的“资产”是合并报表的总资产(即包含归属少数股东的权益),因此“净利润”采用全部净利润(即包含少数股东损益) 。

(二)收益质量

企业的经济活动分为经营、投资、筹资三类;收益质量,实际上是通过对企业利润构成的分解,从而判断企业获利能力的可持续性 。

我们把“利润总额”分拆为“经营活动净收益”、“价值变动净收益”、“营业外收支净额”三类,并通过各项数据与利润总额的比率来判断收益质量 。

1、经营活动净收益/利润总额*100%

经百思特网营活动净收益(一般企业)=营业总收入-营业总成本;

“经营活动净收益”是企业生产经营收入扣减生产成本和运营成本后的盈利,反映企业实体经营的获利能力 。

2、(公允价值变动净收益+投资净收益+汇兑净收益)/利润总额*100%

- 公寓|买公寓算不算第一套房

- 财务主管的辞职报告怎么写?

- 财务会计实训心得左右写法怎么样?

- 公司财务个人工作总结如何写?

- 财务个人年终述职报告如何写?

- 财务职业守则承诺书怎么写?

- 公司财务人员的自我评价怎么写?

- 财务述职报告开头怎么写?

- 公司财务人员年终总结怎么写?

- 财务主管的辞职报告范文有没有?