财务指标体系|一套完整的财务指标分析体系( 三 )

固定资产周转率=营业总收入/[(期初固定资产+期末固定资产)/2]

固定资产周转率是营业总收入与平均固定资产的比值,反映百思特网企业运用固定资产赚取收入的能力 。

流动资产周转率=营业总收入/[(期初流动资产+期末流动资产)/2]

流动资产周转率是营业总收入与平均流动资产的比值,反映流动资产的周转速度,周转速度快,流动资产利用率越高,盈利能力越强 。

总资产周转率= 营业总收入/[(期初资产总计+期末资产总计)/2]

反映企业总资产创造收入的能力 。

—4—

成长能力

企业未来的成长能力,与企业的百思特网战略、经营息息相关,从财务报表层面,我们往往依据过往的业绩变动趋势来加以判断 。

常用的有同比增长率和复合增长率两类 。

同比增长率:计算公式为:(本期-上期)/本期

常用的有:营收同比增长率、归母净利润同比增长率、净资产同比增长率、总资产同比增长率等 。

复合增长率:计算公式为: ((本期/(N年前同期) )^(1/N) – 1)*100%

常用的有:营收复合增速、净利润复合增速……

—5—

杜邦分析

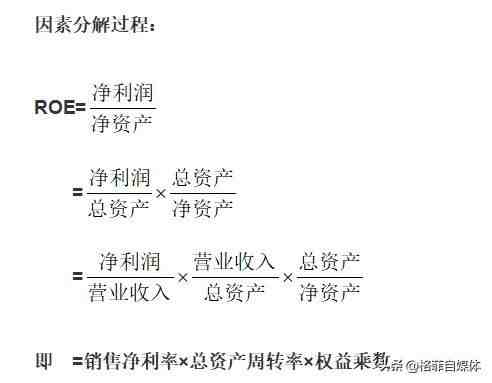

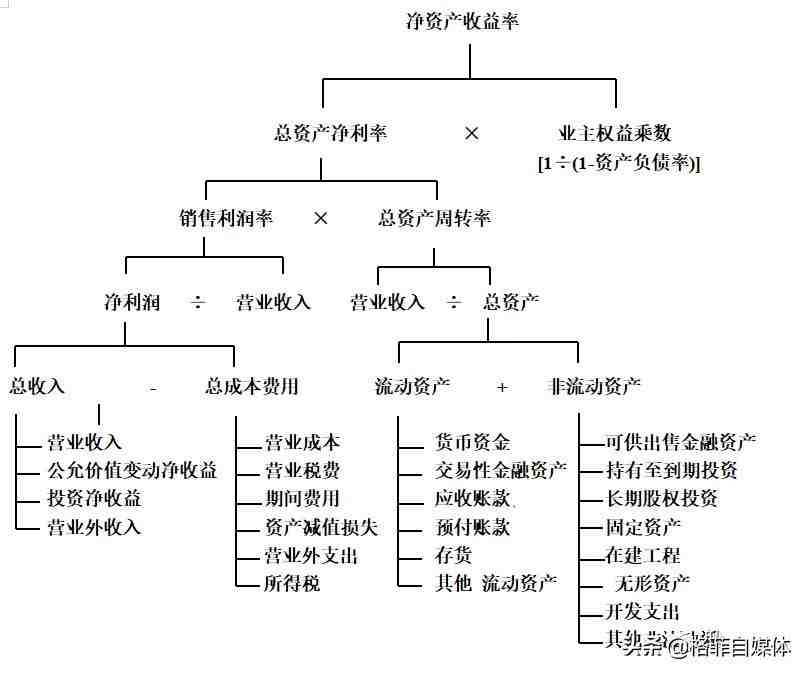

杜邦分析即通过因素分解法,寻找“净资产收益率”增减变动的原因 。并巧妙的将净资产分为:净利率(盈利能力)、总资产周转率(营运能力)、权益乘数(偿债能力)三个因素,将盈利能力、营运能力、偿债能力有机的结合起来,综合反映企业的盈利能力 。

可见,净资产收益率的影响因素有:销售净利率、总资产周转率、财务杠杆率 。

销售净利率:反映企业产品盈利能力的重要指标 。

总资产周转率:反映企业资产运营能力的重要的指标 。

业主权益乘数:反映企业的负债程度,权益乘数越大,企业负债程度越高 。

通过三个因素的分析,可以清晰的得知企业盈利能力的驱动因素,是依赖差异化策略,利用高净利率给股东带来回报,还是利用运营能力提高周转来赚钱,还是通过放大财务杠杆提高净资产的收益率 。

杜邦分析的价值就在于通过因素分解,找到影响企业盈利能力因素,并在进行细分 。

由分解图可以清晰的看到,ROE的最终影响因素会回归到具体报表项目的分析上 。ROE是综合性最强的财务指标,反映企业为股东创造价值的能力,是财务分析的核心 。

当然杜邦分析有很多天然的缺陷:

1、净利润中包含经营活动收益、投资收益、利息收入,并不完全是企业经营能力的体现 。

2、净利润是属于股东的,债权人无权分享,但总资产包含了股东权益和负债 。

3、资产分为营业资产和金融资产,并非所有资产都和企业的营业盈利能力相关 。

4、利用的是企业资产负债表和利润表的数据,而体现企业生命力的现金流量信息没有涉及 。

5、杜邦分析往往针对短期财务结果,容易诱导管理者的短期行为,而忽视了企业长期价值的创造 。

6、无法直观体现企业的经营风险和财务风险 。

我们在后期的案例研究中再做完善 。

【财务指标体系|一套完整的财务指标分析体系】

- 公寓|买公寓算不算第一套房

- 财务主管的辞职报告怎么写?

- 财务会计实训心得左右写法怎么样?

- 公司财务个人工作总结如何写?

- 财务个人年终述职报告如何写?

- 财务职业守则承诺书怎么写?

- 公司财务人员的自我评价怎么写?

- 财务述职报告开头怎么写?

- 公司财务人员年终总结怎么写?

- 财务主管的辞职报告范文有没有?