财务指标体系|一套完整的财务指标分析体系( 二 )

“价值变动净收益”包括投资净收益、公允价值变动净收益、汇兑净收益,反映企业投资获利水平 。“价值变动净收益”的发生额取决于被投资公司的收益质量、证券资产的质量、国内外金融市场的变化,一定程度上具有不确定性,可持续性较差 。占比越小越好 。

3、 (营业外收入-营业外支出)/利润总额*100%

“营业外收支净额”即“营业外收入”和“营业外支出”的差额,是企业实体经营之外发生的收入和费用 。除政策性因素外(税收返还、政府补贴等),其发生额不具有可持续性 。占比越小越好 。

(三)现金流量

收现比=销售商品提供劳务收到的现金/营业收入

反映企业现金回收速度的指标 。

销售现金比 =经营活动产生的现金流量净额/营业收入

反映每元营业收入得到的净现金,评价企业获取现金的能力 。

归母净利润现金含量=经营活动产生的现金流量净额/归母净利润*100%

作为上市公司股东每股收益的现金含量

—2—

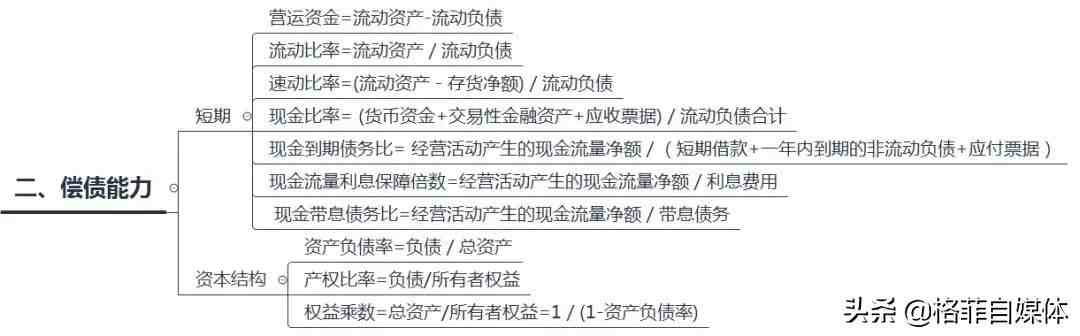

偿债能力分析

偿债能力,用来评价企业偿还债务的能力 。

一方面,我们要分清债务的结构和规模,有息负债往往强制性最强,需要格外注意,康得新和东旭光电都是因为在公开市场发行的债券违约引发财务危机;

另外还要搞清楚用什么来偿还,偿债能力指标的设计也是基于这两个逻辑 。

(一)偿债能力指标

营运资金=流动资产-流动负债

流动比率=流动资产/流动负债

速动比率=(流动资产-存货净额)/流动负债

速动资产有的采用:流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产

速动比率替换相应数值 。

强烈吐槽一下,流动比率和速动比率在教材中经常出现,但是这两个比率几乎没有实际意义,如果真的用来判断偿债能力,也许早就已经死了800回了 。由于教材中,甚至是某些财务分析的文章中经常会出现,这里还是列一下公式,了解即可,没有应用价值!

现金比率= (货币资金+交易性金融资产+应收票据)/流动负债合计

反映公司现金及现金等价物对流动负债的保障程度 。

现金到期债务比= 经营活动产生的现金流量净额/(短期借款+一年内到期的非流动负债+应付票据)*100%

反映企业经营活动产生现金流量净额偿还到期债务的能力 。

现金流量利息保障倍数=经营活动产生的现金流量净额/利息费用

反映每一元利息费用有多少倍的经营现金净流量作保障 。

现金带息债务比=经营活动产生的现金流量净额/带息债务

反映公司偿还带息债务能力的指标,带息债务往往不能展期,必须到期偿还 。

(二)资本结构

资产负债率=负债/总资产

反映在总资产中有多大比例是通过借债来筹资的,是常用的指标 。

产权比率=负债/所有者权益

产权比率,也叫作债务权益比率,是衡量长期偿债能力的指标之一 。

权益乘数=总资产/所有者权益=1/(1-资产负债率)

权益乘数表示企业的负债程度,权益乘数越大,企业负债程度越高 。这个指标重点记一下,因为杜邦分析中会经常用到 。

—3—

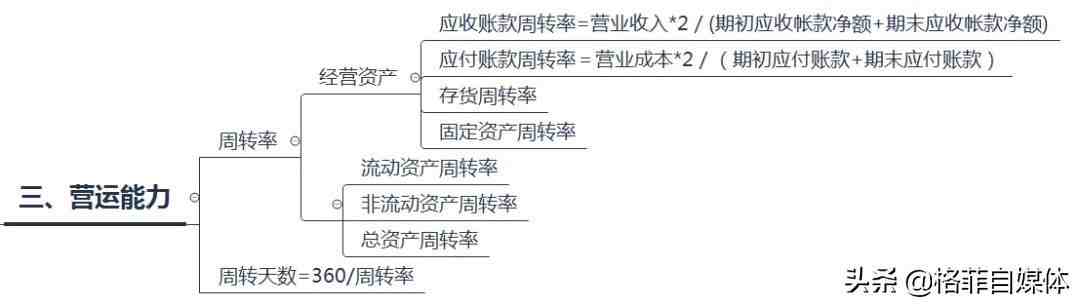

营运能力

企业经营实际上是利用资产创造利润的过程,盈利能力是企业对资产运营的结果,一般通过周转率指标来判断企业资产的营运能力 。

应收账款周转率=营业收入*2/(期初应收帐款净额+期末应收帐款净额)

应收账款周转率是报告期内应收账款转为现金的平均次数 。应收账款周转率越高,平均收现期越短,说明应收账款的收回越快 。

应付账款周转率=营业成本*2/(期初应付账款+期末应付账款)

反映应付账款的周转速度 。反映企业占用上游资金的能力 。

存货周转率=营业成本*2/(期初存货净额+期末存货净额)

存货周转率是衡量和评价企业购入存货、投入生产、销售收回等各环节管理状况的综合性指标 。存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金、应收账款的速度越快 。

- 公寓|买公寓算不算第一套房

- 财务主管的辞职报告怎么写?

- 财务会计实训心得左右写法怎么样?

- 公司财务个人工作总结如何写?

- 财务个人年终述职报告如何写?

- 财务职业守则承诺书怎么写?

- 公司财务人员的自我评价怎么写?

- 财务述职报告开头怎么写?

- 公司财务人员年终总结怎么写?

- 财务主管的辞职报告范文有没有?