高端白酒市场分析|高端酒行业深度报告( 二 )

? 业绩表现:非典后高端酒业绩率先恢复,实现更快增长 。2003 年非典 疫情集中在二季度,聚集性场景大幅缩减,对于白酒行业来说主要影响 的是淡季动销,对春节旺季动销基本没产生影响 。从上市公司业绩表现 来看,二季度收入和利润均实现正增长的只有茅台、顺鑫和伊力特,绝 大多数酒企业绩出现不同程度的下滑,我们认为白酒价格带的上下两头产品消费场景和群体稳定性更强,使得其抗风险能力更强 。进入三季度 气温逐步升高,非典得到有效控制,在宽松的货币环境下,白酒消费逐 步回升,中秋旺季正常动销,三季度多数酒企收入增速回归正增长,特 别是高端酒在后续四个季度表现强于其他白酒 。总结来看,非典事件对 当时白酒行业的影响时间周期较短且集中在淡季,叠加白酒行业处于黄 金十年起点,白酒行业短暂调整即开始回归快速增长 。

? 股价表现:疫情结束后四个季度高端酒涨幅大幅跑赢大盘 。在 2003 年 二季度结束后,03Q3-04Q2 连续四个季度茅台和五粮液的区间涨幅超过 白酒板块、食品饮料以及沪深 300 指数,相对收益显著,这里考虑到国 窖上市时点较晚,尚未形成较大体量,业绩波动较大,未将其纳入高端 酒平均涨幅核算 。

2008 年金融危机:实施积极财政政策,高端酒多数时间获得超额收益

? 宏观背景:金融危机发生在经济过热阶段,积极财政政策扩张基建等投 资对冲影响 。2007 年美国开始出现次贷危机,2008 年全球陷入金融危 机,当时国内经济经过多年快速增长已有过热现象,叠加 5 月汶川大地 震,四季度政府重磅推出“四万亿”刺激计划,拉动基建等投资,以对 冲经济增速快速下行压力 。政策出台后,市场信心得以提振,消费潜力 被全面激发,经过2个季度左右时间,GDP增速在09Q2开始触底回升 。

? 业绩表现:金融危机后,高端酒和次高端业绩回归快速增长 。我们复盘 了 2008-2009 年八个季度白酒收入和利润增速表现,可以看到金融危机 主要影响了白酒企业 08Q3-Q4 两个季度业绩,酒企均受到不同程度的 影响 。四万亿刺激政策实施后,高端酒开始进入提价周期,业绩恢复较 快增长,同时也为次高端酒打开了价格天花板,此时洋河、汾酒、酒鬼 等次高端酒开始区域扩张,业绩实现爆发增长 。

? 股价表现:高端酒多数时间跑赢大盘 。2009 年的四个季度里,高端酒跑 赢沪深 300 指数 3 个季度,具备相对收益,但是未跑赢申万白酒指数,主要是这个阶段次高端酒迎来爆发增长期,涨幅更高所致 。

2020 年新冠疫情:加码基建托底经济,白酒板块有望获得超额收益

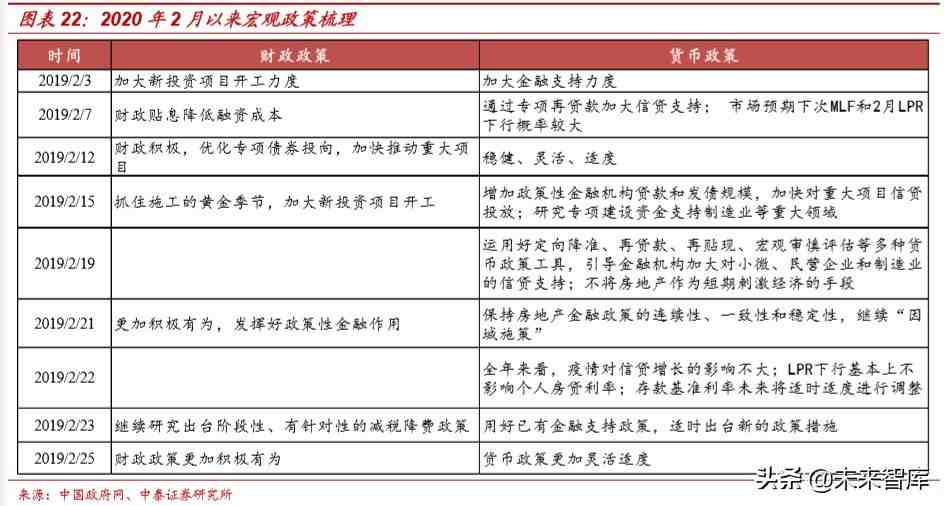

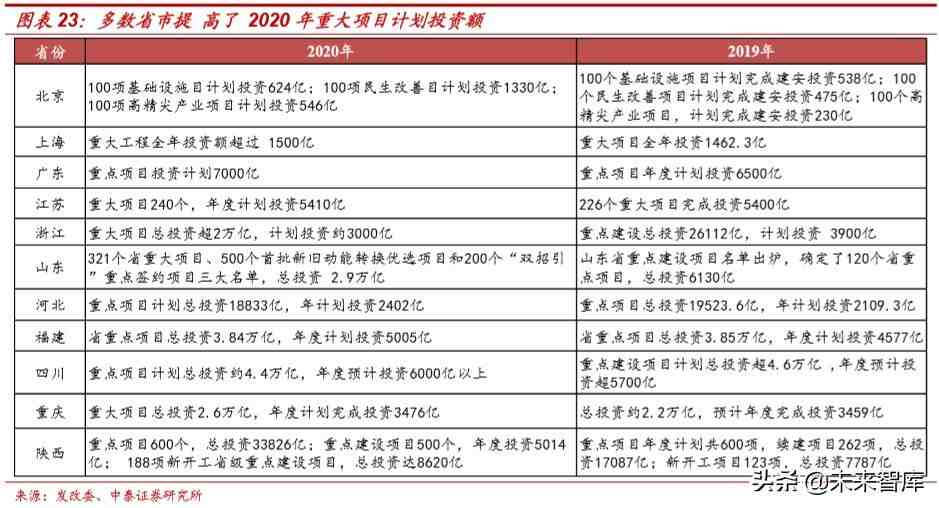

? 积极的财政政策应对新冠疫情冲击,基建有望大幅加码 。春节以来的新 冠疫情对一季度消费造成严重影响,海内外疫情蔓延也对进出口造成一 定程度影响,2 月以来中央会议强调十三五要全面完成建设小康社会目 标,因此基建和房地产投资需要贡献更大力量 。由于房地产投资增速下 行趋势很难改变,我们预计全年基建投资增速有望大幅提高 。近期政府 强调积极推进重大项目建设,从各省市公布的投资额来看,多数省市2020 年提 高 2020 年提高了重大项目计划投资额 。

? 专项债额度和基建比例进一步提升,预计下半年高端酒需求有望得到提升 。 2019 年底,财政部提前下达 2020 年部分新增专项债 1 万亿元,2 月 11 日,财政部再次增加 2900 亿元专项债额度;2 月 12 日,中央会议提出,要优化地方政府专项债投放方向,加快推动建设一批重大项目 。从会议内 容来看,这部分专项债主要用于基建项目,全年专项债额度有望保持更快 增长,基建占比有望持续提升 。随着二三季度地方政府基建等项目加快落地,有望大幅增加相关商务活动的频次,参考 2003 年和 2008 年类似刺激 政策,高端酒作为高端接待的刚需品,需求有望迎来明显提升,高端酒有 望获得超额收益 。

中长期增长潜力:供需格局依旧偏紧,量价齐升有望持续需求端:高收入群体持续扩容支撑高端酒需求,未来仍有充足释放空间

? 当前高端酒产量占比不足 1%,未来提升空间广阔 。2018 年我国白酒产 量约 871 万吨,而茅五泸三家高端酒企加起来仅不足 6 万吨,占比不足 1% 。因此,当前高端酒销量在行业中占比极低,未来随着行业进入结构 性繁荣时代,优势品牌将尽享消费升级带来的品牌集中红利,高端酒占 有率提升空间十足 。

- 汽车销量|2021年12月高端SUV零售销量排行榜,高端suv销量排行榜前十名

- 白酒营销策划书怎么写?

- 吃饭配白酒的广告语怎么写?

- 高端中小学校长培训的心得体会如何写?

- 汽车销量|2021年11月中国高端轿车销量排名,高端轿车销量排行榜前十

- 汽车销量|2021年11月中国高端SUV销量排名,高端SUV销量排行榜前十名

- 窗帘的广告语范文有没有?

- MI市场分析师个人简历格式怎么样?

- 销售白酒的工作计划

- 白酒销售工作计划怎么写?