高端白酒市场分析|高端酒行业深度报告( 三 )

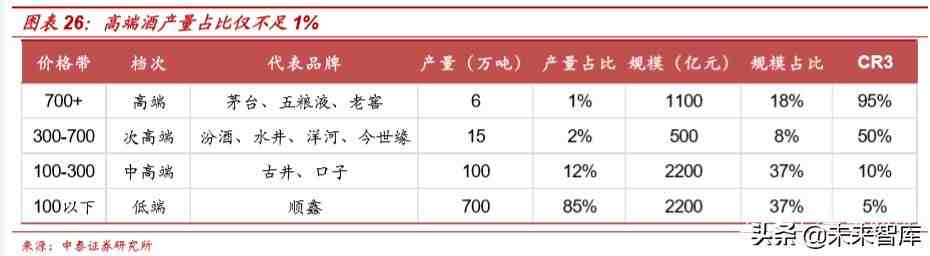

? 高收入群体扩容是高端酒需求的最有力支撑,当前需求潜力仍有很大释 放空间 。我们认为高收入群体的快速扩容是高端酒需求增长的最直接支 撑因素,通过以下两种方式简单测算当前高端酒的需求潜力:1)按中产 阶级:高端酒的消费群体以中产阶级为主,近年来我国中产阶级快速增 长,据中国收入分配研究百思特网院预计,到 2025 年中国中产阶层占比将超过 50%,若以 14 亿总人口计算,2025 年中产阶层人数将达到 7 亿以上,而 2018 年这一数字约为 4 亿人,2018 年高端酒消费量约为 6 万吨,以此计 算2025年高端酒需求将达到10.5万吨,相较于现在仍有很大增长空间; 2)按家庭消费:根据茅台董事长李保芳书记,中国目前有 3.5 亿至 4.5亿家庭,若每个家庭就在大年三十除夕之夜喝一瓶,当前茅台酒产量仅 能满足 6000 多万个家庭 。我们以此计算,当前三家高端酒总产量也仅能 满足 1.3 亿多个家庭,仅占我国 4 亿家庭的 33%,且大众消费仅占白酒 总消费的约 40%,可见当前高端酒需求仍有很大潜力待释放 。

2018-2024 年:预测高端酒整体收入复合增百思特网速为 16%

? 销量测算:2024 年,飞天、普五、国窖的销量将分别为 2018 年的 1.5、 1.5、2.3 倍,整体销量 CAGR 为 8% 。1)茅台:2020 年茅台酒产能将达 到 5.6 万吨,对应 2024 年产量和销量将达到约 4.6 万吨 。2)普五和国 窖:根据波士顿咨询预测,2013-2018年我国高净值人群数量CAGR为18%,2018-2023 年预计为 8%,因此我们认为未来普五和国窖需求增长将有所 放缓,我们假设未来几年复合增速将分别衰减为过去几年的 1/2 和 1/3 (国窖过去基数低增速快,故衰减更多),即 2018-2024 年销量 CAGR 分 别达到 7%和 15%,由此可得 2024 年普五和国窖销量将达到 3.2 万吨和 1.9 万吨 。

? 价格测算:2024 年,飞天、普五、国窖的价格将分别为 2018 年的 1.67、 1.42、1.34 倍 。2000-2018 年飞天、普五和国窖的出厂价 CAGR 分别为 10%、7%、6%,茅台提价方式包括直接提价和间接提价,五粮液和老窖则以直接提价为主 。考虑到未来居民收入增速将有所放缓,我们假设 2018-2024 年普五和国窖价格将以 9%、6%和 5%的年化增速上行,则 2024 年三者出厂价分别提升约 1.67%、42%和 34% 。

?百思特网 收入测算:2024 年,飞天、普五和国窖的收入分别为 2018 年的 2.6、 2.1、3.1 倍,整体收入 CAGR 达 16% 。综上所述,到 2024 年,飞天、普 五和国窖的销量将分别为 2018 年的 1.5、1.5、2.3 倍,价格将分别为 2018 年的 1.67、1.42、1.34 倍,以此计算,2024 年飞天、普五和国窖 的收入将分别为 2018 年的 2.6、2.1、3.1 倍,对应 2018-2024 年收入 CAGR 分别为 17%、13%和 21%,三家高端酒整体收入 CAGR 达 16% 。

投资建议:重点推荐贵州茅台、五粮液、泸州老窖? 把握短期事件冲击带来良好的中长期配置机会,持续重点推荐茅五泸 。短期来看,疫情的一次性冲击对高端酒业绩影响有限,全年目标仍有望 顺利实现;长期来看,由消费升级和品牌集中所驱动的行业向好的本质 趋势并未发生改变,事实上这种冲击反而对名酒系统的修复大有裨益,调整过后份额有望加速向头部酒企集中 。我们建议投资者重视一次性事 件带来的中长期良好配置机会,目前茅五泸对应 2020 年的估值分别为 28/22/20 倍,对应 2021 年估值分别为 24/18/16 倍,看一年时间收益率 具备吸引力,继续重点推荐贵州茅台、五粮液、泸州老窖 。

- 汽车销量|2021年12月高端SUV零售销量排行榜,高端suv销量排行榜前十名

- 白酒营销策划书怎么写?

- 吃饭配白酒的广告语怎么写?

- 高端中小学校长培训的心得体会如何写?

- 汽车销量|2021年11月中国高端轿车销量排名,高端轿车销量排行榜前十

- 汽车销量|2021年11月中国高端SUV销量排名,高端SUV销量排行榜前十名

- 窗帘的广告语范文有没有?

- MI市场分析师个人简历格式怎么样?

- 销售白酒的工作计划

- 白酒销售工作计划怎么写?