工薪阶层理财方法|普通工薪家庭不知道怎么理财?( 二 )

所以小骆驼要提醒大家 , 任何以这张图说服你拿出一部分钱去购买保险、基金等金融资产的人 , 都不用理会 。不管有没有道理 , 至少有一点可以确定——这个人一定不够专业 。

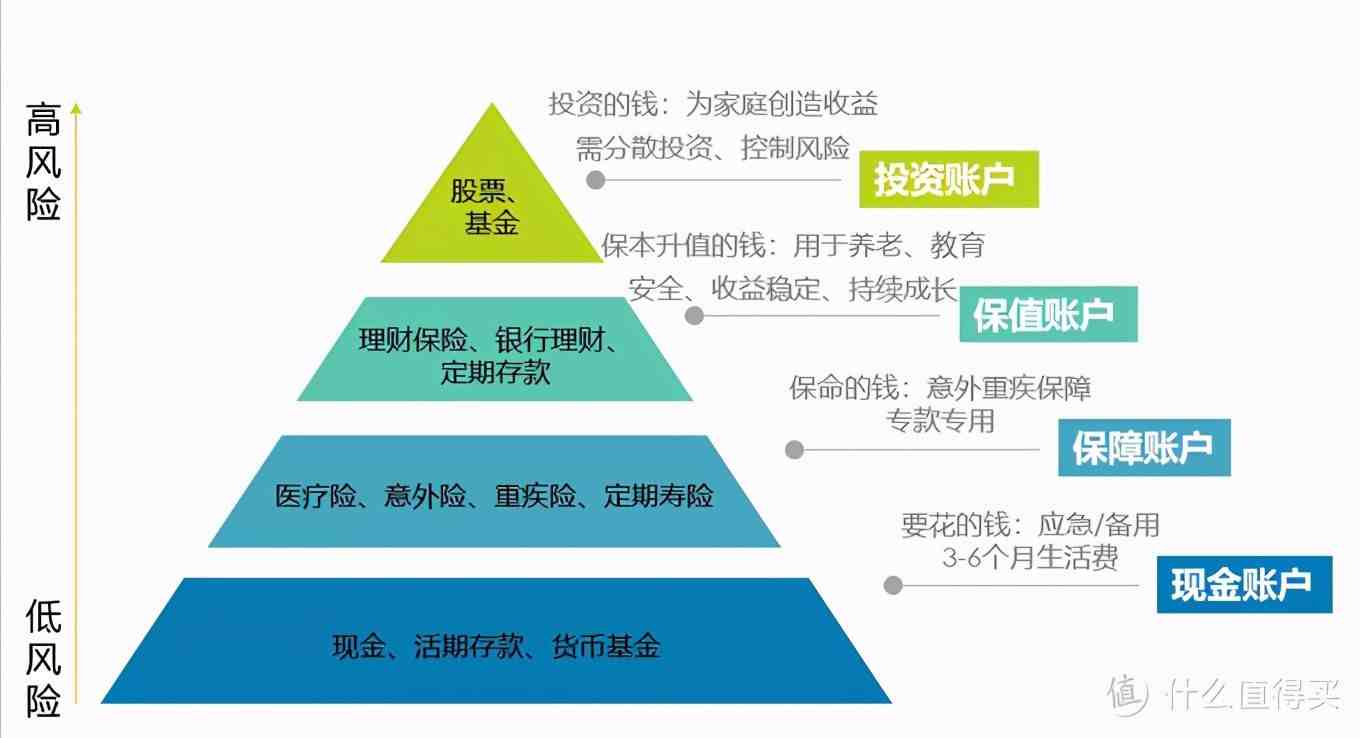

接下来 , 小骆驼介绍一种适用于绝大多数工薪家庭的财富管理模型——叫 财 富 金 字 塔 :

这个百思特网财富模型 , 是骆驼规划专家团通过长时间的调研和跨周期的跟踪 , 并结合大数据分析得出的 , 非常适合普通工薪家庭 。

金字塔底层:【现金账户】

咱们首要需要考虑的 , 是灵活可用的 现 金 流。

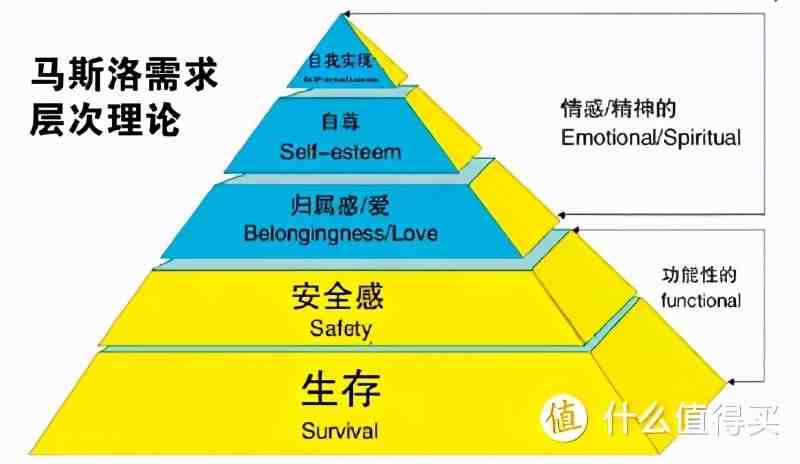

这一点可能跟有些读者以前看到的不一样 , 很多模型提倡大家 , 先考虑保险 。其实 , 咱们根据马斯洛需求层次理论验证一下 , 很容易就能推翻这一点 。

想象一下 , 如果此刻你因为疫情失业了 , 最需要的是什么?一定不是保险 , 而是能够保证生存和温饱的 现 金 流 !

在没有解决百思特网基本温饱的情况下 , 直接花太多钱去购买保险肯定是不现实的!

金字塔第二层:【保障账户】

解决了温饱和生存问题之后 , 咱们首要考虑的不是赚钱问题 , 而是确保当下的生活不会因为意外彻底崩塌 。

这个原理就好比搭房子 , 先搭建一个稳定的地基 , 再往上添砖加瓦 。没有良好的基底作为保险 , 很可能一阵大风或者一场暴雨 , 搭起来的房子就崩塌了 。

关于保障 , 社保能帮咱们解决一部分 。除此以外 , 再通过商业保险中的人身险来补充大病、收入损失、收入中断等风险就可以了 。

一个30岁的成人 , 一个月 200 多 块 就可以有综合起来几百万的保障 。并不像标准普尔图所说的 , 必须花费家庭收入的20% 。

金字塔第三层:【保值账户】

这里就涉及更加长远的规划了 , 需要依靠时间杠杆来完成 。

比如养老问题、子女教育问题 , 这些都是大部分家庭的 刚 性 支 出 需求 , 需要提前储备且万无一失 。

而最典型的适用工具就是理财保险、银行理财、定期存款等 。这些资产的特点是收益比较稳定 , 且可以持续成长 , 安全性较高 。

金字塔顶层:【投资账户】

如果前三层都有着落了 , 咱们再来打理投资账户 。

投资账户的钱咱们可以用于炒股 , 基金定投等 。这些项目可以帮助家庭创造 高 收 益 , 累积更多的财富 。当然 , 相对的也会有 较 高 的 风 险。

小骆驼建议大家一定要有相关的知识储备 , 或者有靠谱的专业人士指导之后 , 再进行投资 。

常见金融工具对比

先回顾一下理财金字塔:

现金账户可以直接通过银行活期、余额宝来打理 。只需要保证流通且不流失就可以了 。

保障账户可以直接通过社保和人身险来管理 , 用较小的金额就可以撬动大金额的保障 。

保值账户可以用理财保险、银行理财、定期存款来管理 。投资账户最常见的配置 , 是投资基金和股票 。

这几种金融工具很多人都在用 , 但用得 糊 里 糊 涂 的 , 所以小骆驼帮大家整理了一个对比表 , 方便大家理解:

一、理财保险

特点1.安全性高

特点2.锁定收益率

特点3.流动性低

先说安全问题 , 很多不了解的朋友在接触到理财保险之后 , 最大的担忧就是安全问题 , 例如保险公司会不会倒闭?

答案是 , 会。保险公司跟银行一样都会倒闭 。

但保险公司倒闭之后 , 并 不 会 对普通用户有任何影响 。正好去年就发生过安邦保险倒闭被大家保险接管的案例:

根据我国保险法的规定 , 保险公司破产后是必须有人接管的 , 所有合同承诺也必须兑付 。

也就是说保险公司破产 , 对于老百姓来说只是保单换百思特网了个保险公司管理 , 并没有实质性影响 。

- 长高|十个长高的科学方法秘诀 怎样长高最快最有效

- 核桃|带壳核桃受潮怎么处理方法

- 巨人的方法经典读后感有感

- 理财|夜市委托参与集合竞价吗

- 理财|20万理财一年的收益4万多吗

- 净值型|净值型理财太坑了真的假的

- 理财|净值型理财买了5万亏了7000怎么办

- 银行|银行理财有风险吗可靠吗

- 理财|为什么理财周六日没有收益

- 理财|理财产品到期未赎回会继续理财吗