工薪阶层理财方法|普通工薪家庭不知道怎么理财?( 四 )

不过小骆驼讲到的基金主要是以投资赚钱为目的所投的基金 , 不包括那些风险收益都不高的 。以当下非常流行的指数基金为例 , 它就属于风险收益相对较高的一类 , 理论上单日的起伏就能达到10% , 不亚于股票的级别 。

基金的收益具体如何其实很难一概而论 , 跟基金经理的水平有关 , 跟投资标的有关 , 也跟经济周期等大环境有关 。不过其底层的逻辑 , 还是咱们对某些企业、某些行业进行长期的投资 。如果该企业、行业发展得不错 , 咱们就能跟着吃到红利 。

不过这些企业不是由咱们自己直接挑选的 , 而是咱们选择的那一只基金的基金经理在操控 , 以及随时调配换仓 。

这里就有两点需要注意了:

第一 , 企业或某一行业的发展往往是需要一定时间的 , 所以基金虽然可以比较快赎回 , 流动性看似很强 , 但是想真正达到资产大幅增值的目的 , 还是需要 拉 长 投 资 期 限 和 控 制 操 作 频 率。否则短期内很可能还会产生亏损 。

第二 , 挑选好的基金并不是一件简单的事情 , 需要大量的研究 。

总得来看 , 投资基金还是一件有技术含量的事情 , 需要咱们理智操作 , 最好有可靠专业人士的引导 。

五、股票

特点1.高风险高收益

特点2.流动性强

股票其实跟上面讲到的基金逻辑差别不大 , 只不过咱们绕开了基金经理 , 直接自己挑选单个的股票来投资 , 所以风险级别会比基金更高 。需要更多专业知识以及良好的心态作为支撑 。

尽管股市的收益非常诱人 , 也不乏短期内暴富的例子 , 但小骆驼还是要提醒大家 , 注 意 风 险 , 理 智 投 资 , 切勿孤注一掷 。

尤其是短期内一定要用到的流动资金 , 以及未来的刚性支出(比如孩子学费) , 千万要保证百分百的安全 , 不要心存侥幸拿去博高收益 。

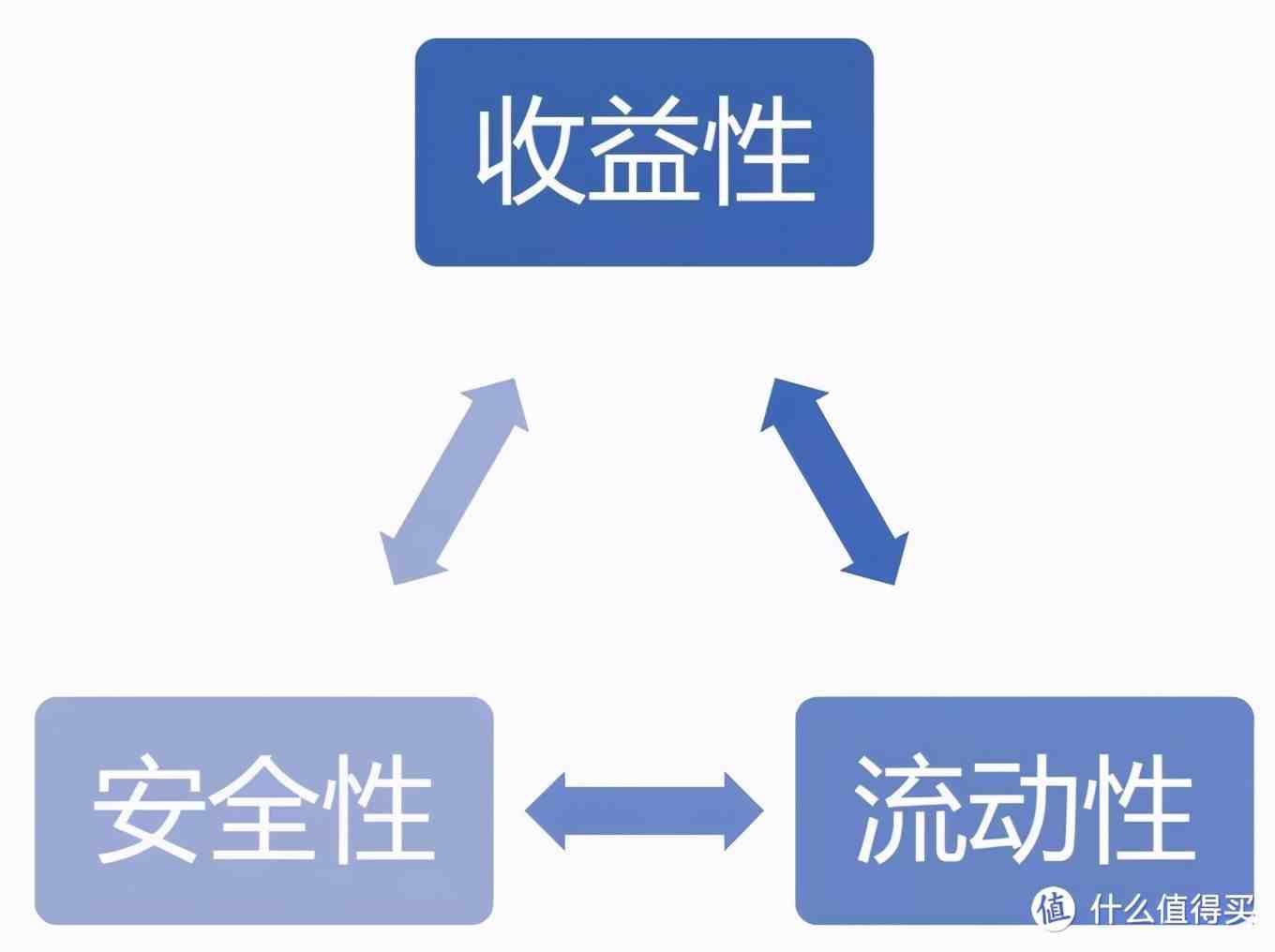

讲解完五种比较常见的理财方式 , 相信大家都发现了 , 不同的理财手段有其不同的特点和适用场景 , 没有绝对的好坏 , 且收益、流动、安全三者是不可能兼顾的(投资不可能三角):

所以咱们要根据理财金字塔 , 一层一层稳稳地搭建这些资产 , 利用好适合每一层金字塔的金融工具并科学配比 。

尤其是 中 长 期 资 产 的规划!也就是金字塔的保值账户 , 这一层很多家庭都会忽略 。

因为大多数人本能的更关注当下的收益 , 选择了流动性强的金融工具;亦或是贪图当下的享受 , 而没有办法对未来做出 积 累。

长此以往 , 这种不健康的资产配置逻辑 , 就会导致咱们的家庭财富增长无法朝积极的方向成长 , 还可能会遇上周期性的危机 。

反之 , 那些自律性和执行力更强的家庭 , 更能遵从理财金字塔的家庭 , 往往会拥有更好的财富状况 。

今天的文章 , 小骆驼并不特别推荐某一个产品 , 只是从从业者的角度给大家客观地科普普通老百姓不清楚的理财逻辑和工具 , 希望可以帮助更多家庭打开一个 宏 观 的 理 财 视 角 , 并提供一种有效的资产配置途径 。

看完这篇文章 , 相信你再接到理财师或者保险人员的推销电话 , 至少不会感到毫无头绪 , 能做出大方向正确的判断了 。

最后 , 小骆驼还要提醒大家一点:

分散投资、长期投资的本质绝不是为了获得收益!!!

而是为了对抗未来长周期内的不确定性 , 通过科学的资产配置逻辑(理财金字塔) , 和有效的理财工具来帮助普通家庭 平 稳 上 升 地渡过每一个生命周期 。

- 长高|十个长高的科学方法秘诀 怎样长高最快最有效

- 核桃|带壳核桃受潮怎么处理方法

- 巨人的方法经典读后感有感

- 理财|夜市委托参与集合竞价吗

- 理财|20万理财一年的收益4万多吗

- 净值型|净值型理财太坑了真的假的

- 理财|净值型理财买了5万亏了7000怎么办

- 银行|银行理财有风险吗可靠吗

- 理财|为什么理财周六日没有收益

- 理财|理财产品到期未赎回会继续理财吗