ipo申报流程|关于IPO流程知识完全整理( 五 )

在2001年外经贸部和证监会联合发布的《关于上市公司涉及外商投资有关问题的若干意见》中,明确规定了外商投资企业上市发行股票的具体条件,除符合《公司法》等法律、法规及中国证监会的有关规定外,还应符合下列条件:

①申请上市前三年均已通过外商投资企业联合年检;

②经营范围符合《指导外商投资方向暂行规定》与《外商投资产业指导目录》的要求;

③上市发行股票后,其外资股占总股本的比例不低于10%;

④按规定需由中方控股(包括相对控股)或对中方持股比例有特殊规定的外商投资股份有限公司,上市后应按有关规定的要求继续保持中方控股地位或持股比例;

⑤符合发行上市股票有关法规要求的其他条件 。

改制过程中资产业务重组应注意哪些问题?

改制过程中,发行人对同一公司控制权人下相同、类似或相关业务进行重组,多是企业集团为实现主营业务整体发行上市、降低管理成本、发挥业务协同优势、提高企业规模经济效应而实施的市场行为 。从资本市场角度看,发行人在发行上市前,对同一公司控制权人下与发行人相同、类似或者相关的业务进行重组整合,有利于避免同业竞争、减少关联交易、优化公司治理、确保规范运作,对于提高上市公司质量,发挥资本市场优化资源配置功能,保护投资者特别是中小投资者的合法权益,促进资本市场健康稳定发展,具有积极作用 。

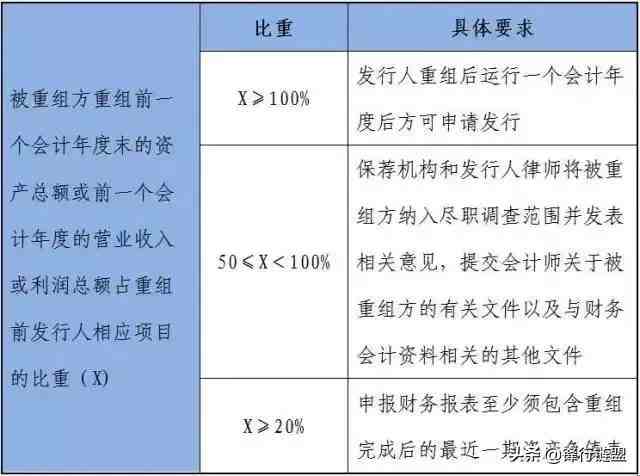

发行人报告期内存在对同一公司控制权人下相同、类似或相关业务进行重组的,应关注重组对发行人资产总额、营业收入或利润总额的影响情况 。发行人应根据影响情况按照以下要求执行:

上市前是否需要引进私募投资机构?

企业可以根据自身实际情况合理判断在上市前是否有必要引进私募投资机构,但这并不是必备条件!

引进私募投资机构的途径包括转让存量股份和增发新的股份,目前实践中以增发新股为主 。

引进私募投资机构的作用主要有以下三个方面:

(1)募集一定数量的资金,解决企业的资金需求;

(2)对于股权高度集中、股权结构不尽合理的企业,可以优化股权结构,提高公司治理水平;

(3)私募投资机构可以在不同方面为企业带来不同程度的增值服务,例如:产业投资者可给企业的原材料供应、产品销售等方面带来便利;财务投资者可对企业的资本运作有所帮助 。

企业如果决定引进私募投资机构,建议注意以下三点:

(1)如果所引进的是企业所处行业上下游的产业投资者,且持股比例超过5%,并与公司有交易行为,则需对关联交易进行核查并充分披露;

(2)如果引进的是财务投资者,企业应对自身有合理定位与估值,避免签署对赌协议;

(3)对拟引进的私募投资机构需做合理审慎的调查,避免被其夸大之言所迷惑 。

有限责任公司整体变更为股份有限公司时,

净资产折股如何纳税?

有限责任公司整体变更成股份有限公司时,除注册资本外的资本公积、盈余公积及未分配利润转增股本,按以下不同情况区别纳税:

(1)个人所得税问题

根据《国家税务总局关于股份制企业转增股本和派发红股征免个人所得税的通知》(国税发【1997】第198号)规定,股份制企业用盈余公积金派发红股属于股息、红利性质的分配,对个人取得的红股数额,应作为个人所得征税;股份制企业用资本公积金转增股本不属于股息、红利性质的分配,对个人取得的转增股本数额,不作为个人所得,不征收个人所得税 。

有限责任公司整体变更成股份有限公司时,除注册资本外的资本公积、盈余公积及未分配利润转增股本,按以下不同情况区别纳税:

上述的“资本公积金”是指股份制企业股票溢价发行收入所形成的资本公积金 。将此转增股本由个人取得的数额不作为应税所得征收个人所得税 。而与此不相符合的其他资本公积金分配个人所得部分,应当依法征收个人所得税 。(国税函〔1998〕289号)

- 地铁|地铁屏蔽门夹人夹物处理流程

- 考试表彰大会主持词及流程怎么写?

- 元旦晚会流程表策划书怎么写?

- 班会活动开展流程策划书怎么写?

- 拜寿仪式流程主持词怎么写范文有没有?

- 七十岁生日宴会流程主持词怎么写?

- 开学典礼流程策划书如何写?

- 教师申报教学能手个人总结怎么写?

- 申报小学高级职称述职报告怎么写?

- 房产典当合同如何写?