ipo申报流程|关于IPO流程知识完全整理( 六 )

因目前未有法规明确有限责任公司是否属于股份制企业,实务中一般参照执行 。

(2)企业所得税问题

有限责任公司以资本公积、盈余公积和未分配利润转增股本,在法人股东为居民企业的情况下,不需缴纳企业所得税 。

《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第四条规定,被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础 。

股票发行审核有哪些主要程序?

根据我国《证券法》的规定,目前股票发行实行核准制 。发行人公开发行股票必须符合法律、行政法规规定的条件,并依法报中国证监会核准,未经依法核准不得公开发行 。发行人应当聘请具有保荐资格的证券公司担任保荐机构 。中国证监会设立发行审核委员会,依法审核股票发行申请 。

按照依法行政、公开透明、集体决策、分工制衡的要求,首次公开发行股票的审核工作流程分为受理与预先披露、发行部初审、发审委审核、封卷、核准发行等主要环节,分别由证监会发行监管部不同处室负责,相互配合、相互制约 。对每一个发行人的审核决定均通过会议以集体讨论的方式提出意见,避免个人决断 。主要流程详细情况如下:

上表仅对股票发行审核工作流程进行了简要归纳,具体详细流程可查阅中国证监会公布的《中国证监会发行监管部首次公开发行股票审核工作流程》 。

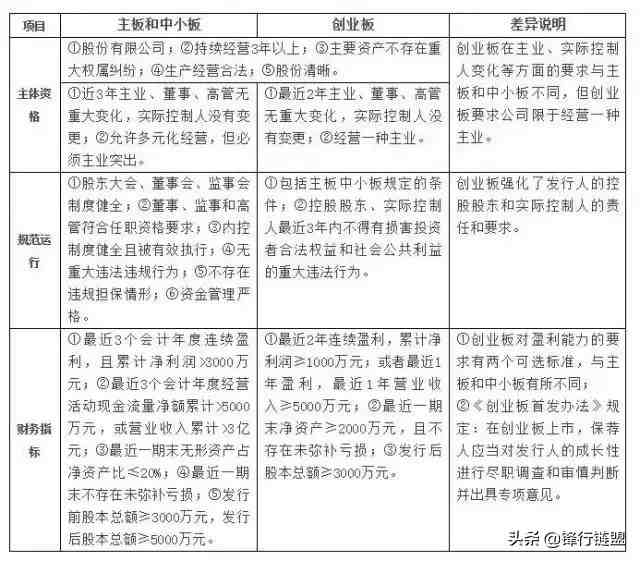

首次公开发行股票并上市

需要具备哪些主要条件?

企业首次公开发行股票并上市应具备的主要条件如下:

上表仅对企业在主板、中小板、创业板首次公开发行股票并上市应具备的主要条件进行了简要差异比较,具体条件可查阅中国证监会发布的《首次公开发行股票并上市管理办法》和《首次公开发行股票并在创业板上市管理办法》 。

发行审核中监管部门主要关注哪些问题?

根据近年来证监会发行监管部公布的反馈意见和发审委询问的主要问题,发行审核中监管部门主要关注财务、法律、信息披露等方面的问题,具体如下:

(1)财务方面的问题重点关注财务信息披露质量,包括财务状况是否正常、内部控制制度是否完善、会计处理是否合规、持续盈利能力是否存在重大不利变化等;

(2)法律方面的问题主要包括是否存在同业竞争和显失公允的关联交易、生产经营是否存在重大违法行为、股权是否清晰和是否存在权属纠纷、董事和高管有无重大变化、实际控制人是否发生变更、社会保险和住房公积金缴纳情况等;

(3)信息披露方面主要关注招股说明书等申请文件是否存在虚假记载、误导性陈述或重大遗漏,如引用数据是否权威、客观,业务模式、竞争地位等披露是否清晰,申请文件的内容是否存在前后矛盾,申请文件内容与发行人在发审委会议上陈述内容是否一致等 。

【ipo申报流程|关于IPO流程知识完全整理】

- 地铁|地铁屏蔽门夹人夹物处理流程

- 考试表彰大会主持词及流程怎么写?

- 元旦晚会流程表策划书怎么写?

- 班会活动开展流程策划书怎么写?

- 拜寿仪式流程主持词怎么写范文有没有?

- 七十岁生日宴会流程主持词怎么写?

- 开学典礼流程策划书如何写?

- 教师申报教学能手个人总结怎么写?

- 申报小学高级职称述职报告怎么写?

- 房产典当合同如何写?