保理业务|保理业务操作流程及模式大解析!

保理业务(保理业务操作流程及模式大解析!)

商业保理是一整套基于保理商和供应商之间所签订的保理合同的金融方案,包括融资、信用风险管理、应收账款管理和催收服务 。

保理商根据保理合同受让供应商的应收账款并且代替采购商付款 。如果采购商无法付款,保理商则付款给供应商 。

而应收账款(Receivables)应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应向购买单位收取的款项,包括应由购买单位或接受劳务单位负担的税金、代购买方垫付的各种运杂费等。

应收账款是伴随企业的销售行为发生而形成的一项债权 。所以商业保理其实就是企业应收账款整体解决方案 。

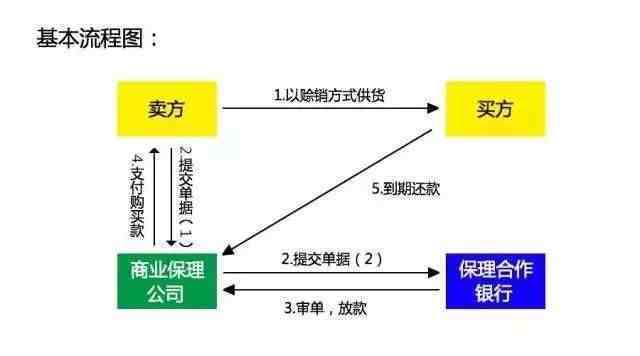

保理业务流程操作种类1、业务操作流程一

业务操作流程如下:

(1)卖方以赊销的方式向买方销售货物;

(2)卖方将赊销模式下的结算单据提供给保理公司,作为受让应收账款及发放应收账款收购款的依据,保理公司将收到的结算单据的复印件提交给合作银行,进行再保理业务;

(3)银行在审核单据,确认无误后,将相关融资款项划至保理公司的账户中;

(4)保理公司将收到的银行融资款项划至卖方在合作银行开立的账户中作为应收账款购买款;

(5)应收账款到期日,买方向保理公司偿还应收账款债权 。

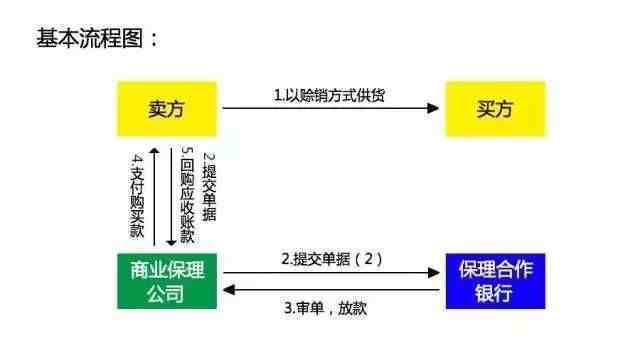

2、业务操作流程二

【保理业务|保理业务操作流程及模式大解析!】

业务操作流程如下:

(1)卖方以赊销的方式向买方销售货物;

(2)卖方将赊销模式下的结算单据提供给保理公司,作为受让应收账款及发放应收账款收购款的依据,保理公司将收到的结算单据的复印件提交给合作银行,进行再保理业务;

(3)银行在审核单据,确认无误后,将相关融资款项划至保理公司的账户中;

(4)保理公司将收到的银行融资款项划至卖方在合作银行开立的账户中作为应收账款购买款;

(5)应收账款到期日,卖方向保理公司回购应收帐,偿还应收账款债权 。

十大保理业务模式1、赊销信用风险管理业务模式

赊销实际上是向买方贷款,买方不付款就会形成坏账 。因此,卖方签署赊销合同其实就是也是在签署一份信贷合同 。

在签署合同前,企业应该向银行一样了解买方的经营状况、信用信息,进行信用评级,确定是否赊销,赊销的期限和额度 。

如果没有做这些工作,就像银行没有调查直接放款一样,出现坏账的概率很高 。

但是,通常卖方缺乏判断信用风险的专业能力 。作为专业商业信用管理的保理公司可以为卖方提供相应服务,帮助客户调查买方的资信状况,选择赊销客户,设定赊销额度和赊销条件,事前控制坏账风险,并根据实际交易情况调整赊销额度和条件 。

对于经营状况恶化的客户,应及时降低赊销额度或停止赊销 。

这样,控制了应收账款的坏账风险,也为企业和保理公司开展融资业务奠定基础 。

赊销信用风险管理业务模式要求保理公司具有企业资信调查和商业信用风险评估能力 。

2、应收账款管理业务模式

国内保理机构鲜有管理客户销售分户账的,通常只是登记已受让的应收账款并监控回款账户 。

由于缺乏对客户销售情况的整体了解,应收账款额度控制、应收账款核准、期限确定等工作比较困难 。保理机构之所以不管理销售分户账,主要有两方面原因 。

客户认为自己有足够财务人员,能够处理应收账款账务,没有销售分户账管理的需求,同时害怕暴露商业信息 。

保理机构认为管理销售分户账工作繁琐,无利可图 。

销售分户账管理是保理业务的重要要素,是保理机构获得应收账款信息的必要手段,通过管理销售分户账,可以详细了解应收账款信息,统计分析应收账款回款的准确率、逾期率和坏账率等 。

充分了解应收账款质量,选择符合条件的应收账款进行保理融资,确定保理融资额度和期限 。

保理机构管理多家客户的销售分户账,实现规模化和专业化,收取管理费也能带来相当可观的收益 。

客户自己管理销售分户账,聘请会计人员需要支付工资,寄送账单、查询、核对、催收等 。

保理机构收取的费用相对于客户自己管理销售分户账的费用,会节约不少 。

销售分户账管理技术要求不高,是个劳动密集型工作,需要较多的账户管理人员 。

- 教师业务学结

- 公司业务员求职信怎么写?

- 应聘业务员求职信怎么写?

- 业务员简单辞职报告如何写?

- 保险业务员演讲稿怎么写?

- 业务员工作计划写法怎么样?

- 小学教师业务学习计划怎么写?

- 保险业务员辞职报告如何写?

- 保险公司业务员工作述职报告怎么写?

- 业务销售领导层年度述职报告_个人述职怎么写?