收益率曲线|债券走势图怎么看

收益率曲线(债券走势图怎么看)

毫无疑问,经济衰退是当下热词 。

对一些国家来说,经济衰退已经不是一个「会不会发生」的问题,而是「什么时候开始」、会「什么时候结束」 。

那么,现实生活里,有没有一种比较可靠的办法,可以实时预测经济衰退?

嗯,还真有 。

它就是美国国债的收益率曲线(Yield Curve),一条神奇的曲线 。

迄今为止,过去五十年间,美国每一次经济衰退都被它预测中了 。

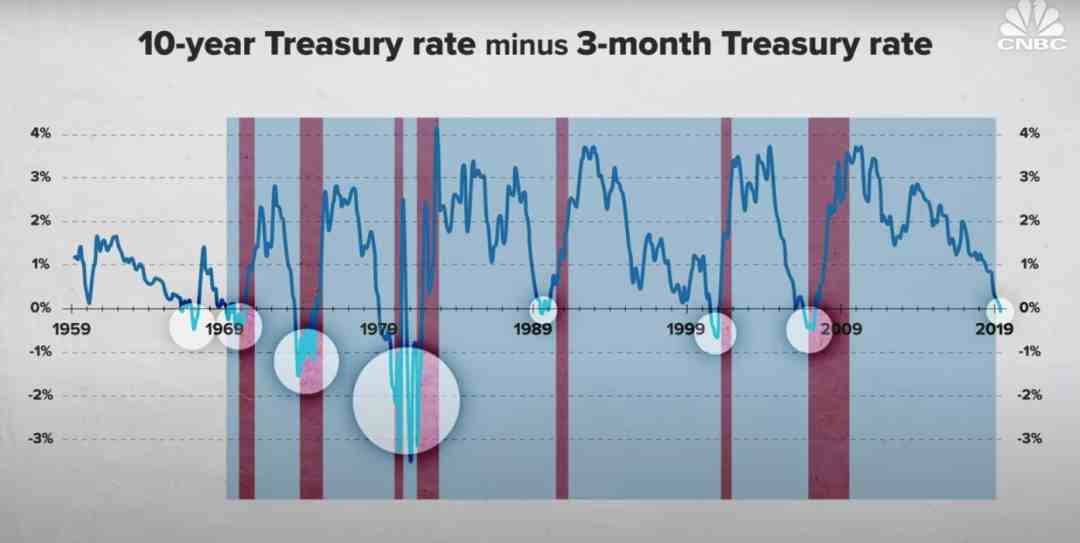

收益率曲线倒挂和经济衰退之间的关系 。图片来源:CNBC

从1970年开始,1973年、1980年、1991年,一直到2001年的互联网泡沫破裂,到2008年的金融危机,每一次经济衰退,这条曲线都提前发出预警 。

迄今为止,没有一次失手 。

每次只要收益曲线出现反转(Inverted Yield Curve),一年或一年半后,经济就会出现衰退 。

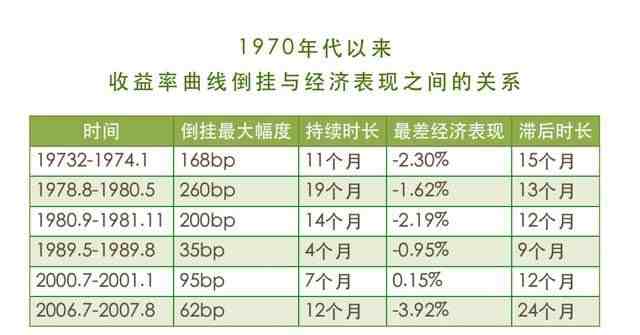

| 1970年以来,美国国债收益率曲线倒挂/反转和经济衰退之间的关系 。滞后时长指的是期限利差开始倒挂到经济表现最差的时长 。如有神助 。

数据来源:全国社会保障基金理事会

收益率曲线为什么这么神奇?

01 美国国债市场

我们得先了解下美国国债市场 。

美国的国债市场,就是美国政府向公众借款的市场 。方式是财政部出售债券,市场认购 。因为借款的是美国政府,信用度高,所以,美国国债几乎等同于无风险证券(Risk Free Bonds) 。

为了分散风险或者保值,几乎所有的市场方(包括各百思特网国政府)都会购买不同种类的国债 。

国债各种种类之间唯一的区别是借款时间的长短,一共有12种期限:

低于(含)1年的,被称为T-bill,有1个月、2个月、3个月、6个月、1年五种 。

2年到10年的,被称为T-Notes,有2年、3年、5年、7年百思特网、10年五种 。

高于10年的,被称为T-Bonds,有20年、30年两种 。

因为是借款,所以美国政府会在国债到期时,除了本金外还额外支付利息 。

显然,政府借的时间越长,需要支付的利息就应该越高 。

道理很简单 。利息就是出借人的收益 。政府占有出借人的资金时间越长,需要支付的代价就应该越高 。

假如你买的是3个月的T-bill,3个月后你就可以连本带利地把钱收回 。一般来说,3个月内世界的变化不会太大,但若你买的十年期的T-Notes,十年之间,世界会变化多大?你的资金因为归美国政府支配,你会因此错失多少其他投资机会,会因此损失多少机会成本?

肯定比3个月要大很多 。此时政府就需要提供更高的利息来补偿你 。

所以,正常情况下,1个月的国债利息应该低于2个月,2个月的利息低于1年,1年的低于5年,5年的低于10年,如此类推 。

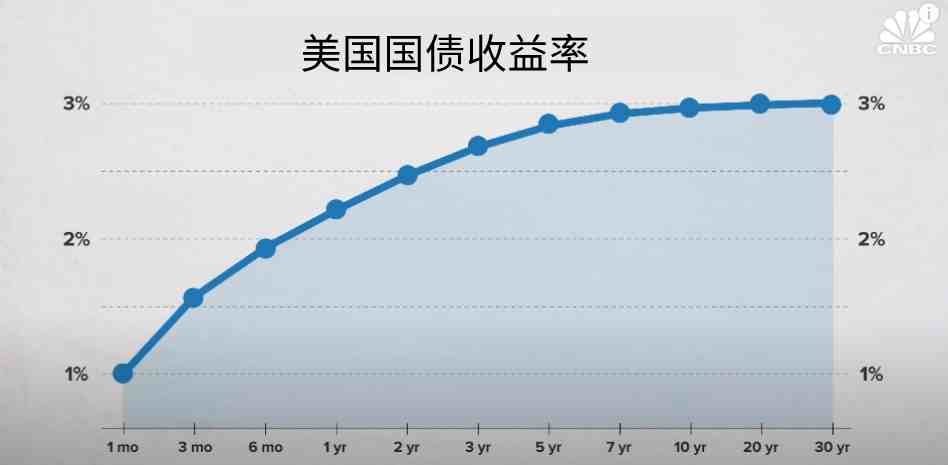

由此,如果把利息(也就是出借人的收益)与借款期限的关系,画一条曲线的话,那么,我们就得到一条收益率曲线(Yield Curve) 。

而且,这条收益率曲线应该是左低右高,有一个向上的坡度 。

正常情况下的收益率曲线 图片来源:CNBC

但是,我们要注意到,因为国债的特点是风险极低、比较安全,所以它的利率,并不完全在美国政府与市百思特网场出借方之间决定 。

国债在被美国政府售出后,可以在市场上自由流转 。所以,市场出于避险行为,或者因为对未来市场风险的预判不同,会导致对国债的二次、三次...多次换手 。

这种市场对国债的需求波动,必然带来国债收益率的波动 。

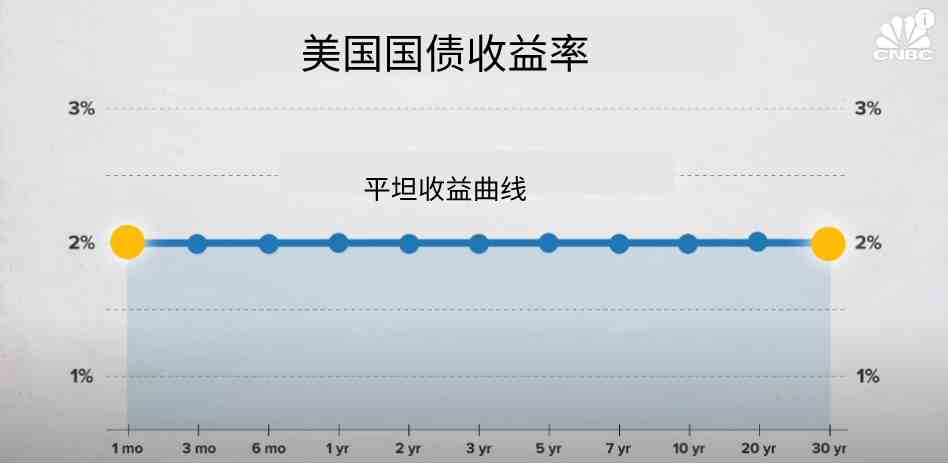

于是,我们就会观察到各种形状的收益率曲线 。

平坦的收益率曲线 图片来源:CNBC

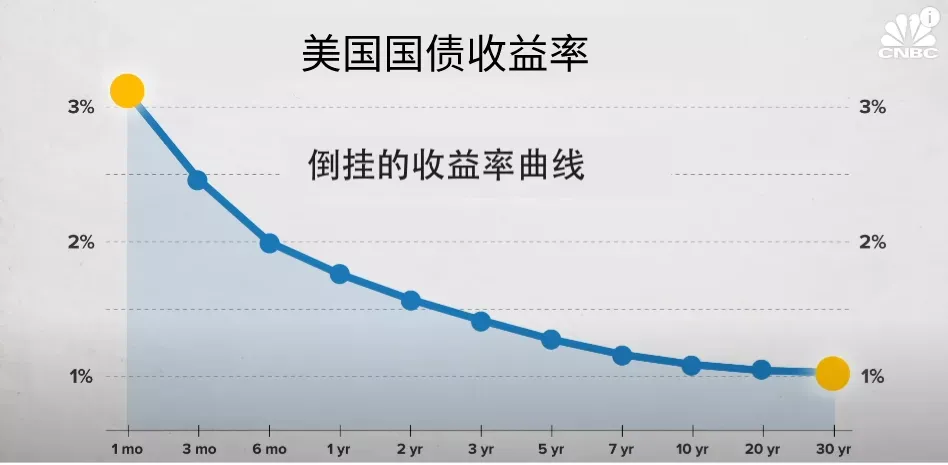

倒挂的收益率曲线 。图片来源:CNBC

乍一看,很不可思议 。

收益率曲线怎么会变平?甚至倒挂?

不符合前面说的风险越大、利息越高的道理啊 。

其实,原因很容易说明白 。

关键在于,美国国债被视为无风险资产,因此在市场情况不好的时候,作为避险工具,会被投资者首先考虑持有 。

由此产生的需求,外生于美国政府借钱时市场的直接响应,并且作用于国债的二手、三手...多手换手,从而给收益曲线带来了与众不同的趋势 。

当人们普遍觉得短时间内(比如3个月,或者2年)市场情况可能会很不好,如果盲目投资,会损失很大 。这时为了规避可能的损失,市场投资者会愿意把钱投入到长期国债,比如10年期的T-Notes,而待风险变大的这个阶段(3个月或2年)过去了,再重新考虑当期投资的事情 。

- 5贷款年转化率怎么算,理财年转化率

- 需求和供给同时变动的12种图_需求曲线和供给曲线

- 贵州茅台股价十年走势_茅台股票10年曲线图

- 行业收益率参考值_行业收益率过高

- 需求的交叉弹性是指 - 什么是需求交叉曲线

- 草果的功效与作用_草果价格曲线图

- 蚕丝价格曲线,价格消费曲线图

- 需求价格曲线,需求曲线怎么垂直相加

- 质量和成本的关系曲线_质量与成本的关系图

- 近期债券行情_可赎回债券