中技克美|谐波减速器( 六 )

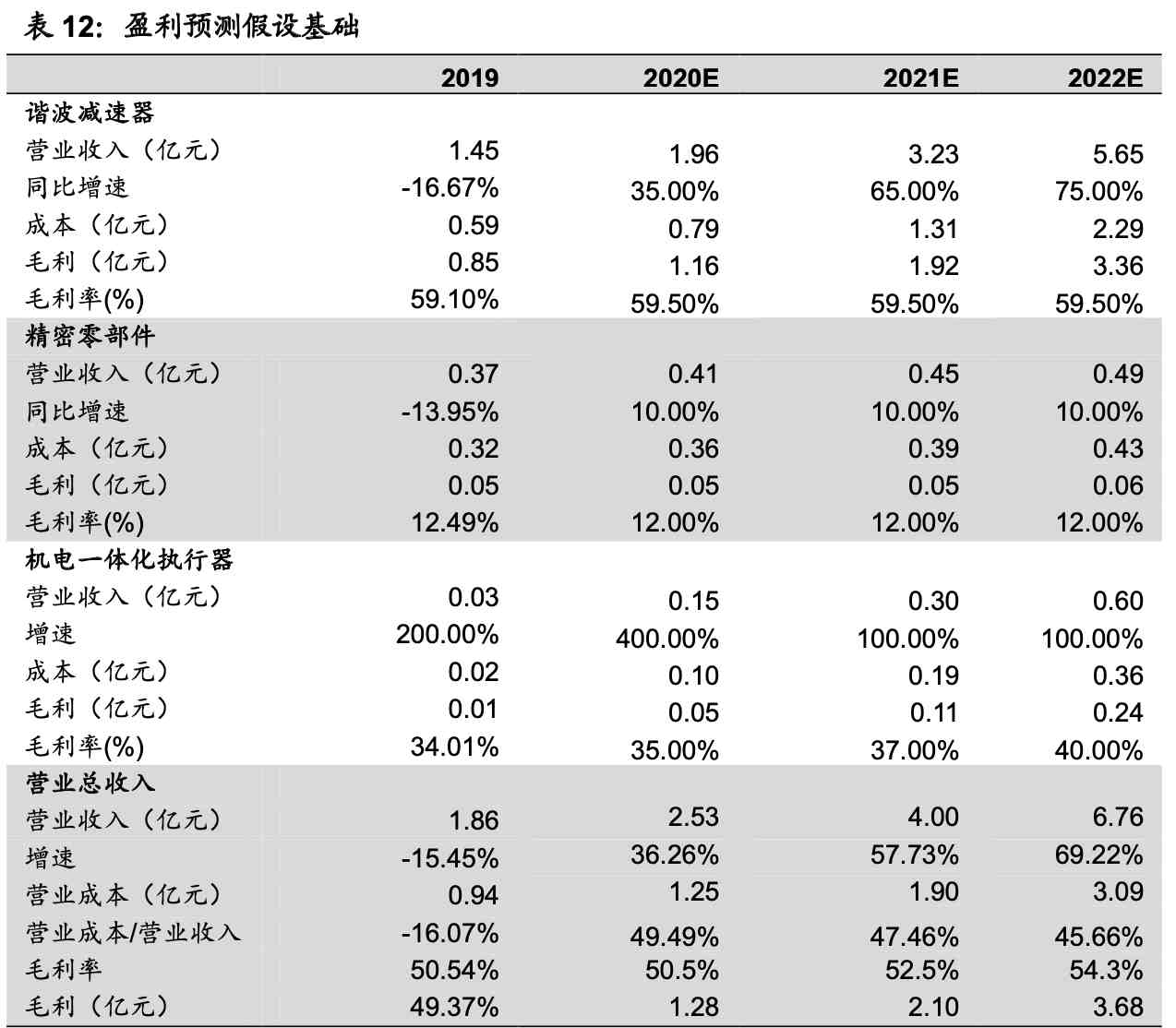

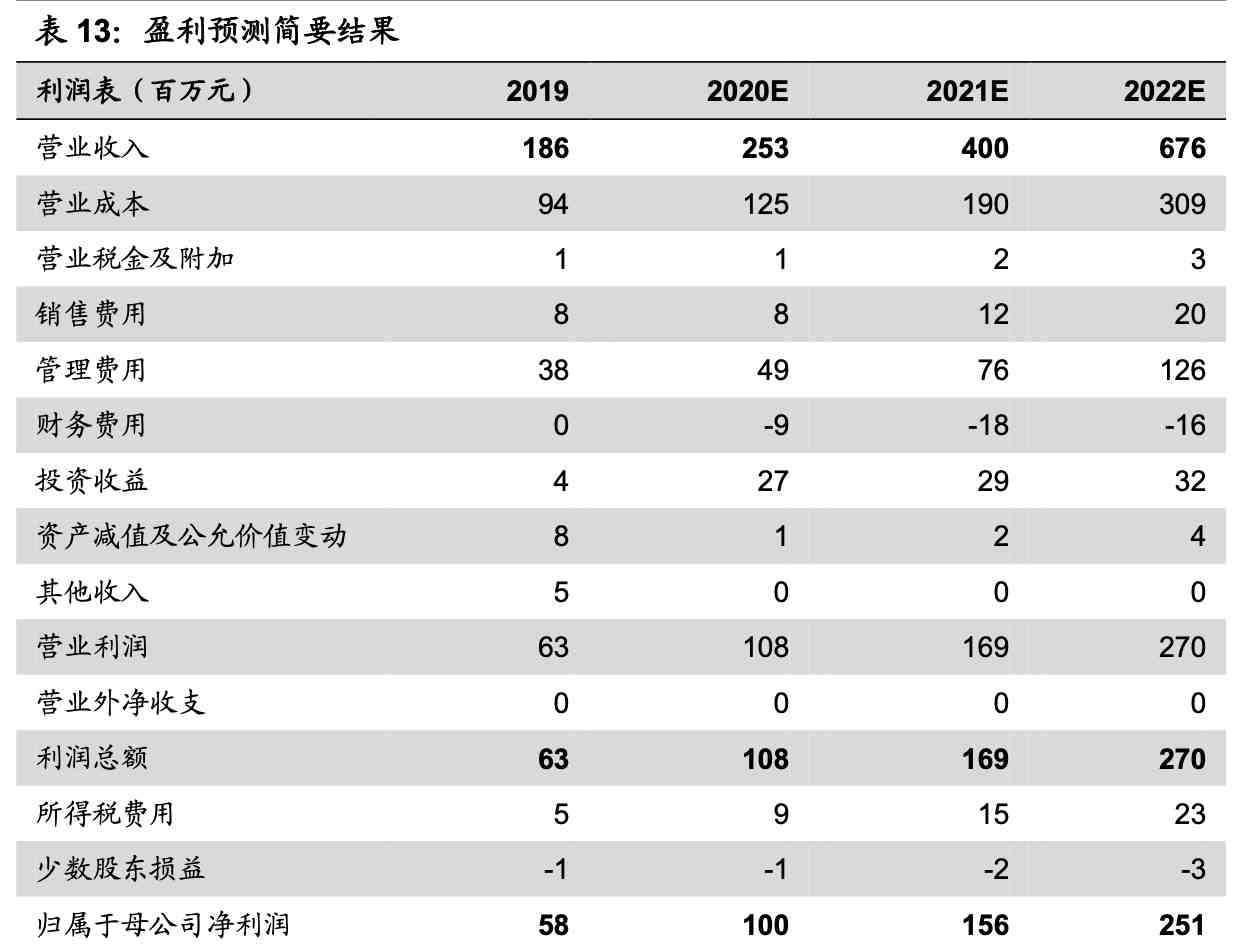

拆分公司各业务收入,预计公司 2020-22 的营业收入分别为 2.53/4.00/6.76 亿 元,毛利分别为 1.28/2.10/3.68 亿元 。

根据以上假设,得出以下盈利预测结果 。

估值分析

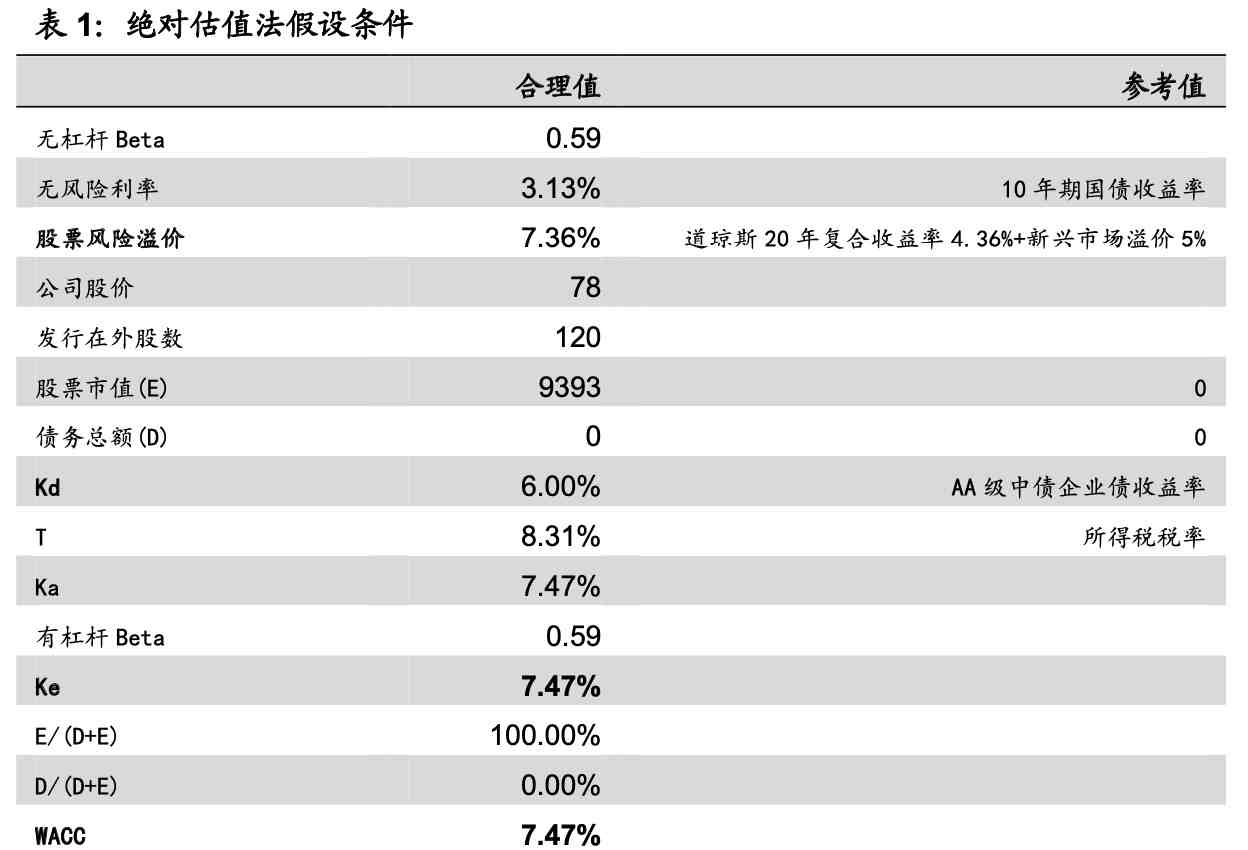

绝对估值法

工业机器人是一个享受行业成长和进口替代双重逻辑的成长行业,制造升级的 根基在于自动化的普及,自动化的基本环节是机器人渗透率的提升,机器换人 在制造环节势不可挡,核心零部件自主可控、进口替代产业化机会近在咫尺,行业当前也处于周期底部景气反弹上行期 。公司核心业务谐波减速器是机器人 的核心零部件之一,也将充分受益行业成长;另一方面,公司作为谐波减速器 国内龙头,产品竞争力强,业务发展还有望持续受益于进口替代和产品品类扩 张,成长速度将远高于行业 。我们基于这样的判断,假设如下:

1、公司是谐波减速器国内龙头,我们预计公司营收有望保持快速增长,且同比 增速超过行业平均增速,后续随着营收规模基数的增长,同比增幅逐步放缓;

2、随着收入规模的扩大,规模化效应及产品结构变化带动毛利率稳中有升,带 动公司管理费用率和销售费用率逐年稳步下行;

3、公司作为高科技企业,可享受 15%的企业所得税税率,另外考虑到研发投 入的加计扣除,公司的所得税率一直比 15%要低,我们认为仍可持续;

4、行业 Beta 值选取哈默纳科及日本新宝 2 家公司计算得出;

5、无风险利率选取当前的 10 年期国债收益率来评估;

6、风险溢价考虑到新兴市场波动较大,因而选取成熟市场叠加新兴市场溢价的 方式来测算,这里我们选取道琼斯工业指数近 20 年复合年均收益率为基础,新 兴市场溢价通常为 2%-5%,考虑到中国经济增长势头较好,这里选择了 3%;

7、Kd 值为税前债务成本,一般采用债券的到期收益率来反映,此处我们选取 AA 级中债企业债收益率作为参考;

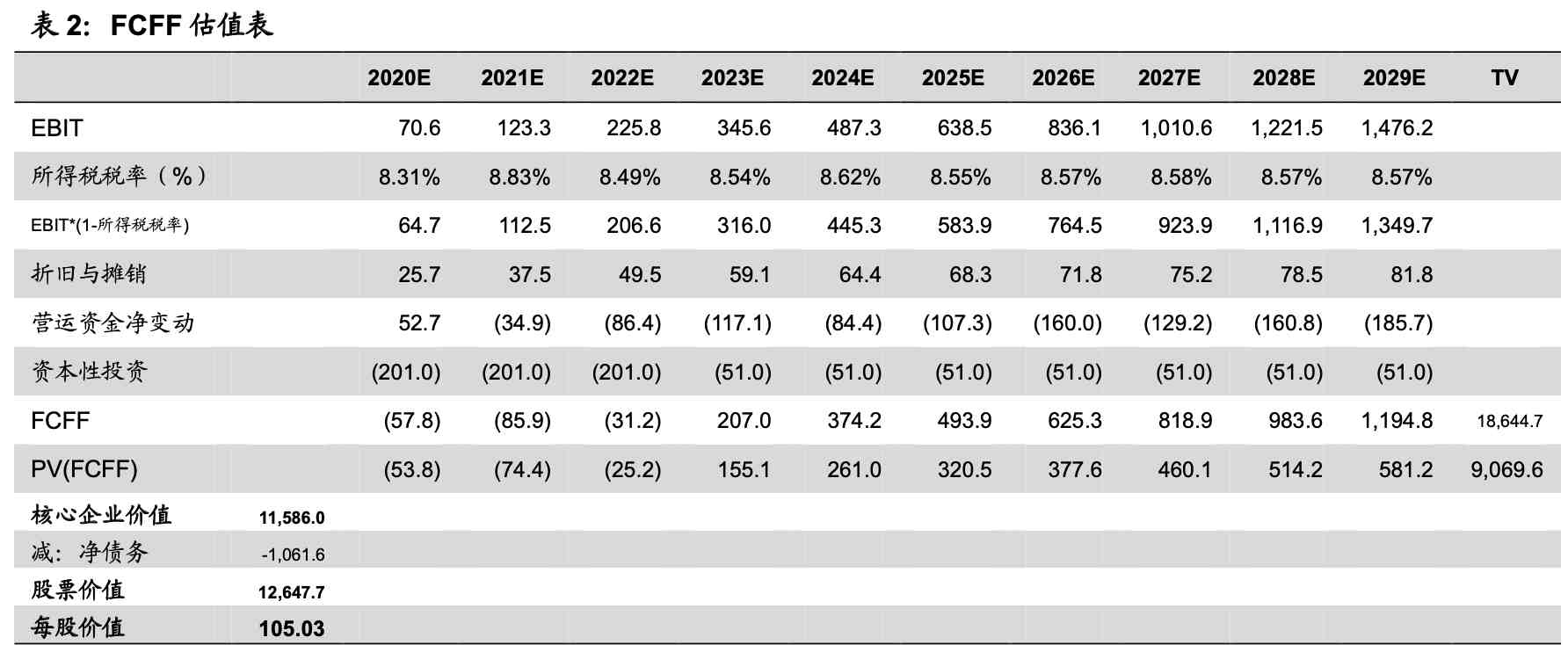

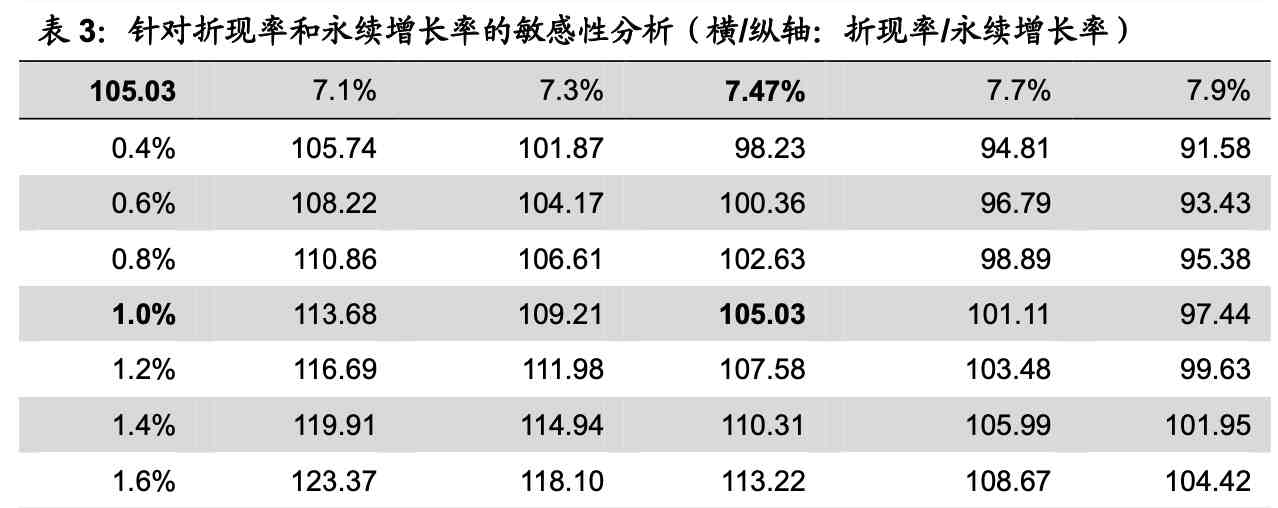

测算得出加权平均资本成本 WACC 为 7.47%,采用 FCFF 估值法对公司进行绝 对估值,得出公司合理估值区间为 98.89-111.98 元/股,估值中枢为 105.03 元 。

相对估值法

公司主要从事精密谐波减速器的研发、生产及销售 。同行业可比上市公司有: 哈默纳科(6324.T)、日本新宝(6549.T),均为主要从事谐波减速器的业务 的公司 。综合考虑可比公司的估值及公司的成长性和竞争力等情况,给予绿的谐波一年期合理估值(对应 2021 年 PE 值 80-90x),对应目标价格约 107.20-120.60 元 。

公司是上游核心零部件公司,专注从事谐波减速器 17 年,在产品性能和寿命不 属于国外品牌的同时,具备更高产品性价比/更优现场服务能力/更短交货周期/更快售后响应速度等优势,有望充分受益于行业+进口替代+产品品类扩张三重 成长逻辑,实现快速成长 。预计 2020-22 年归母净利润 1.00/1.61/2.66 亿 元,对应 PE 89/55/33 倍,给予一年期合理估值 98.89-120.60 元(对应 2021 年 PE 值 74-90x)

【中技克美|谐波减速器】

- 合生雅居家具_美克美家官网家具图片

- 美克美家伊森艾伦沙发_美克美家caracole系列

- 法式家具十大名牌排名_美克美家旗下26个系列

- 装修工程中技术自我评价怎么写?

- 赛博朋克2077智能武器瞄准有问题,智能武器提高掷中技巧