中技克美|谐波减速器( 四 )

谐波减速器市场空间超 50 亿元,机电一体化趋势打开更大成长空间

从发展阶段来看,我国谐波减速器行业处于成长期阶段 。我国精密减速器发展 较晚,谐波传动技术于 20 世纪 60 年代初引入我国,最初主要应用于军事和航 天领域,后来逐渐广泛应用于工业机器人、服务机器人、数控机床、医疗器械 和核电等行业 。目前我国正处在转型升级和新旧动能转换的关键阶段,在《中 国制造 2025》规划中,机器人与高档数控机床被列为政府需大力推动实现突 破发展的十大重点领域 。谐波减速器行业受益于政策和主要下游行业的驱动,迎来快速发展时期,未来行业规模将持续扩大 。据 IFR 预测,2020 年国内精密 减速器市场需求量将达到 136.51 万台 。

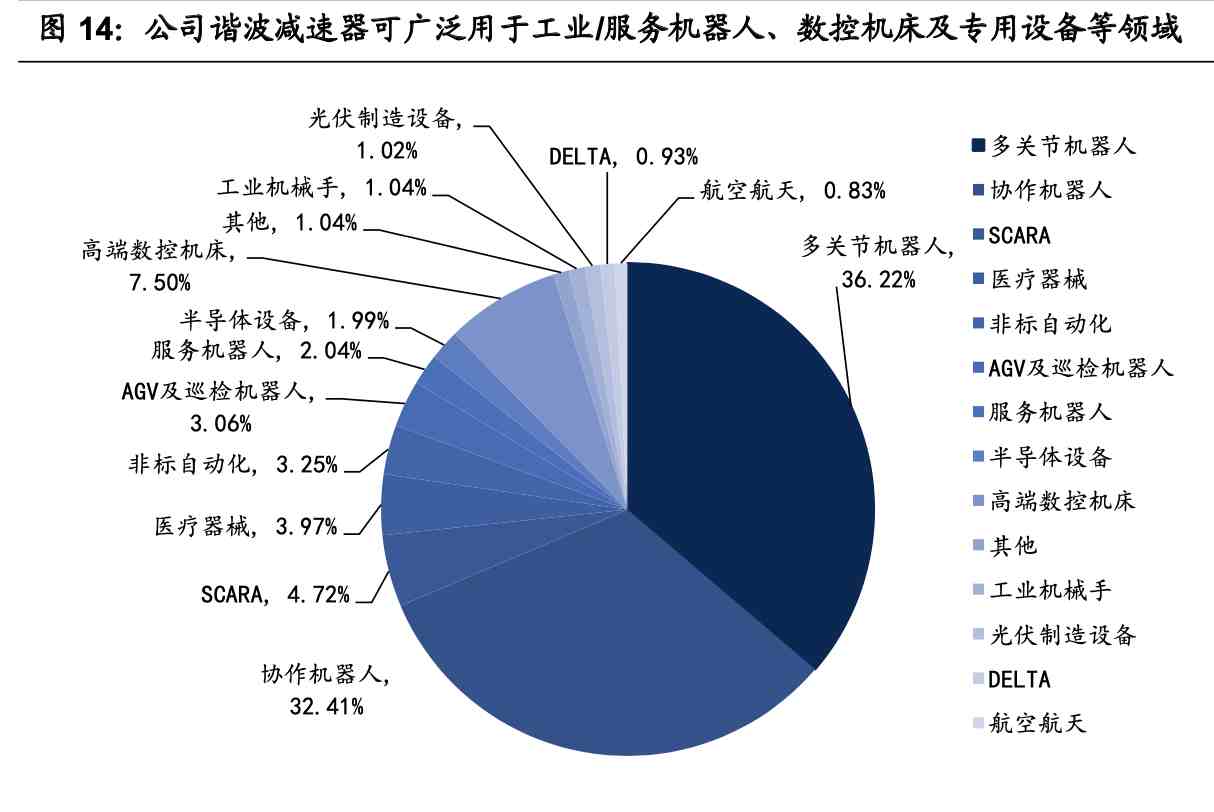

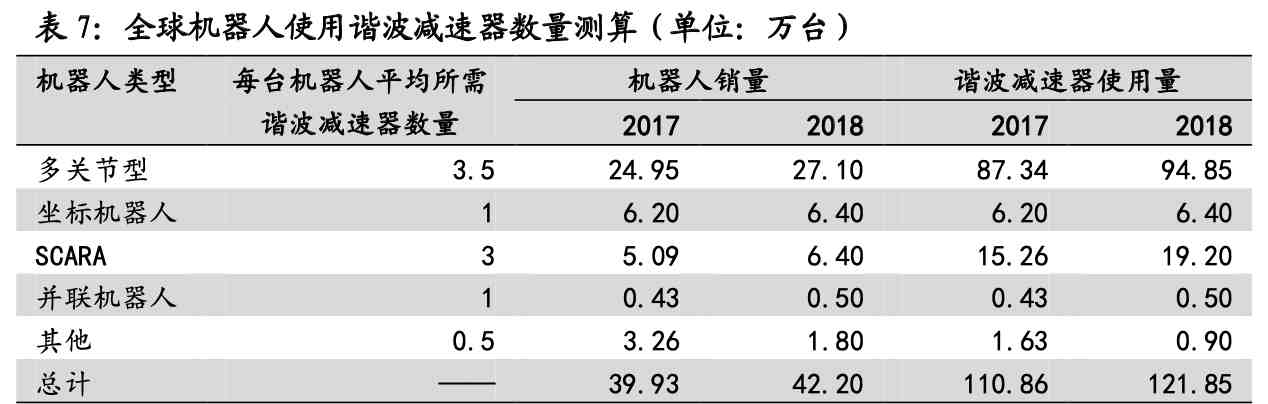

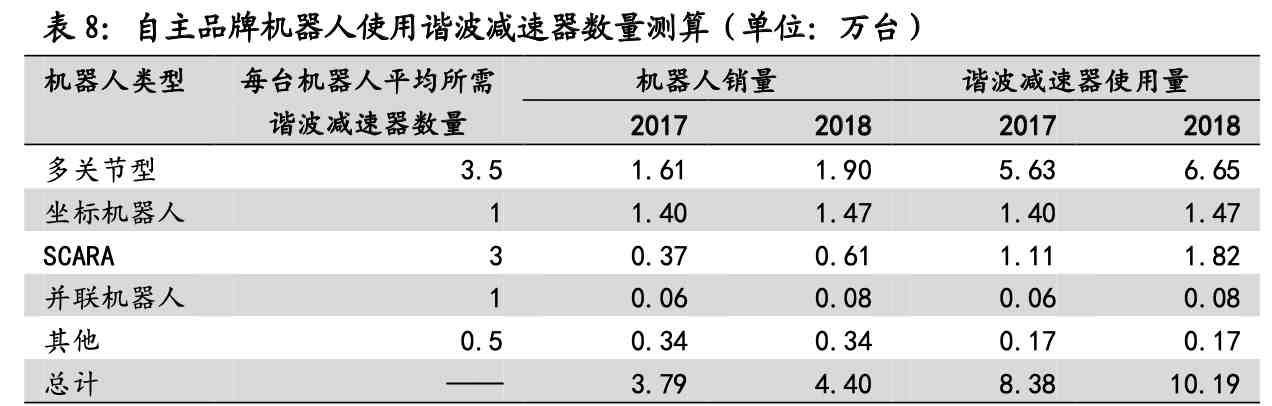

从市场规模看,全球机器人所需谐波减速器数量超 120 万台,市场空间超 50 亿元,产百思特网品向数控机床、光伏/半导体/医疗等专用设备拓展打开更大空间 。根据 中国机器人产业联盟《2019 中国工业机器人产业市场报告》中各类型机器人 出货量数据以及各类型机器人装配所需谐波减速器经验数量测算,2018 年全球 机器人/中国自主品牌机器人所需谐波减速器数量约 121.85/10.19 万台,同比增 长 9.91%/21.60%,若按单台 2000 元测算(公司产品根据型号不同价格在 1000-4000 元左右,国外产品一般更贵),2018 年全球谐波减速器年均市场空 间约 24/2.4 亿元,且呈高速成长趋势 。若考虑谐波减速器在非工业机器人领域 的应用,我们保守预计当前全球谐波减速器年均市场空间超 50 亿元(全球龙 头哈默纳科 2019 年精密减速器收入已达 41 亿元人民币),未来在“机器换人” 趋势下行业有望保持高速成长且向数控机床、光伏/半导体/医疗等专用设备领域 拓展 。

机电一体化趋势打开公司更大成长空间 。机器人及机器人关节为高度机电耦合 系统,机电一体化模组将减速器及其他部分零部件进行模块化集成,能够提升 减速器产品的功能属性和适用场景,降低厂商部件采购种类,减少安装环节、 提高集成效率,并降低工业机器人的开发和应用门槛,让下游制造商更加专注 于其机器人应用场景的开发,促进下游行业使用效率的提高和生产成本的降低,迎合了下游行业客户的市场需求 。机电一体化、模块化将成为行业发展的重要 趋势,在这种趋势下,国内外领跑企业纷纷开发一体化模块,公司也推出了中 空结构一体化谐波减速模组产品,若该产品放量将打开公司更大成长空间 。

从竞争格局上看,哈默纳科/绿的谐波是全球/中国谐波减速器龙头,公司产品竞争力极强,正快速推进国产替代和抢占海外市场 。哈默纳科在全球范围内谐波 减速器领域处于市场主导地位,依靠长期的研发技术积累、规模化的生产能力、 稳定的产品质量和性能,二者与 ABB、发那科、库卡、安川等国际工业机器人 生产商合作历史悠久,在全球工业机器人减速器市场中占有先发优势 。相较于 哈默纳科,绿的谐波竞争力极强,主要体现在:

1)绿的谐波技术研发能力强:经公司过多年研发投入技术已居于国际领先水平,产品性能和寿命已经基本达到国外相同水平,在国内也是谐波减速器相关国家 标准的主要起草单位;

2)绿的谐波服务优势显著:国际品牌减速器生产商在国内供货交期长达数月,国际品牌减速器生产商在国内供货交期长达数月,公司具备更短的交货周期、 更佳的现场服务能力、更快的售后响应速度,显著改善了这一制约局面 。

3)绿的谐波产品性价比优势显著:公司拥有更加完善的生产流程和更低的产品 成本,在产品性能不相上下的同时价格更加优惠 。

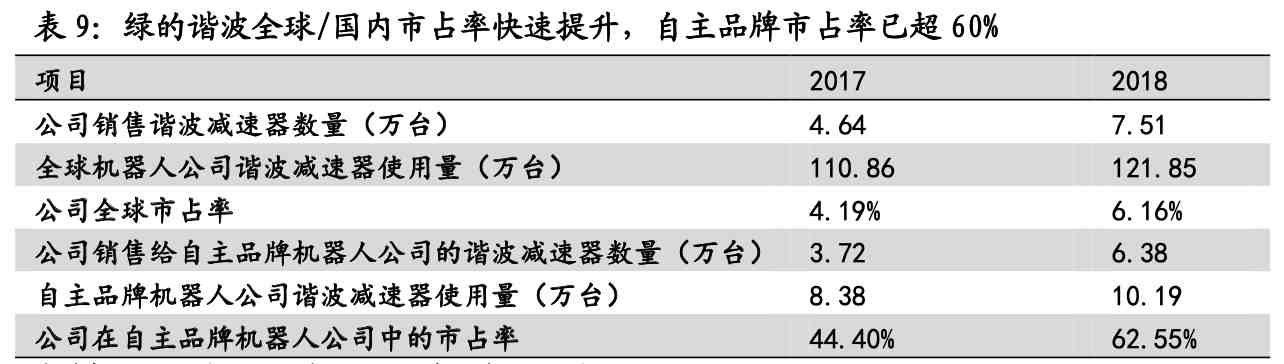

受益于此,绿的谐波市占率快速提升,进口替代大势所趋 。根据公司招股书披 露,公司全球市占率 2017-18 年分别为 4.19%、6.16%,在自主品牌机器人公 司中的市占率 2017-18 年分别为 44.40%、62.555,呈现快速提升趋势 。

三、可比公司财务对比分析绿的谐波为谐波减速器国内龙头,国外主要竞争对手包括哈默纳科和日本新宝,国内竞争对手主要有中技克美等,其中中技克美主要在国内民用市场(除机器 人产业)和航天航空市场占有一定市场份额,过去 5 年收入维持在 0.18-0.26 亿之间,收入体量还比较小,因此本章节主要对绿的谐波和哈默纳科、日本新 宝进行财务对比分析 。

- 合生雅居家具_美克美家官网家具图片

- 美克美家伊森艾伦沙发_美克美家caracole系列

- 法式家具十大名牌排名_美克美家旗下26个系列

- 装修工程中技术自我评价怎么写?

- 赛博朋克2077智能武器瞄准有问题,智能武器提高掷中技巧