中技克美|谐波减速器( 五 )

哈默纳科是全球谐波减速器龙头,占据全球 70%左右市场份额 。哈默纳科成立 于 1970 年,总部位于日本东京,2004 年在 JASDAQ 上市,集团子公司分设于 美国、德国、中国、韩国,客户遍布海内外,员工人数超 1000 人 。公司围绕 “整体运动控制”,集研发、制造和生产为一体 。哈默纳科是谐波减速器全球市 场行业龙头,和 RV 减速器的行业龙头纳博特斯克一起占据了全球工业机器人 减速器市场 70%左右的份额,是目前规模最大的谐波减速器厂商,2019 年全 年营收超 24 亿元 。与ABB、发那科、库卡及安川为代表的国际四大机器人厂商 的合作历史悠久,采购规模大,规模效应明显,在全球工业机器人减速器市场 中占有先发优势 。哈默纳科的主要产品可以分为两大类:结合了减速机、电机、 传感器、驱动器、控制器、其他系统元件的运动控制机电一体化产品以及谐波 减速机、行星减速机等单独的减速装置 。

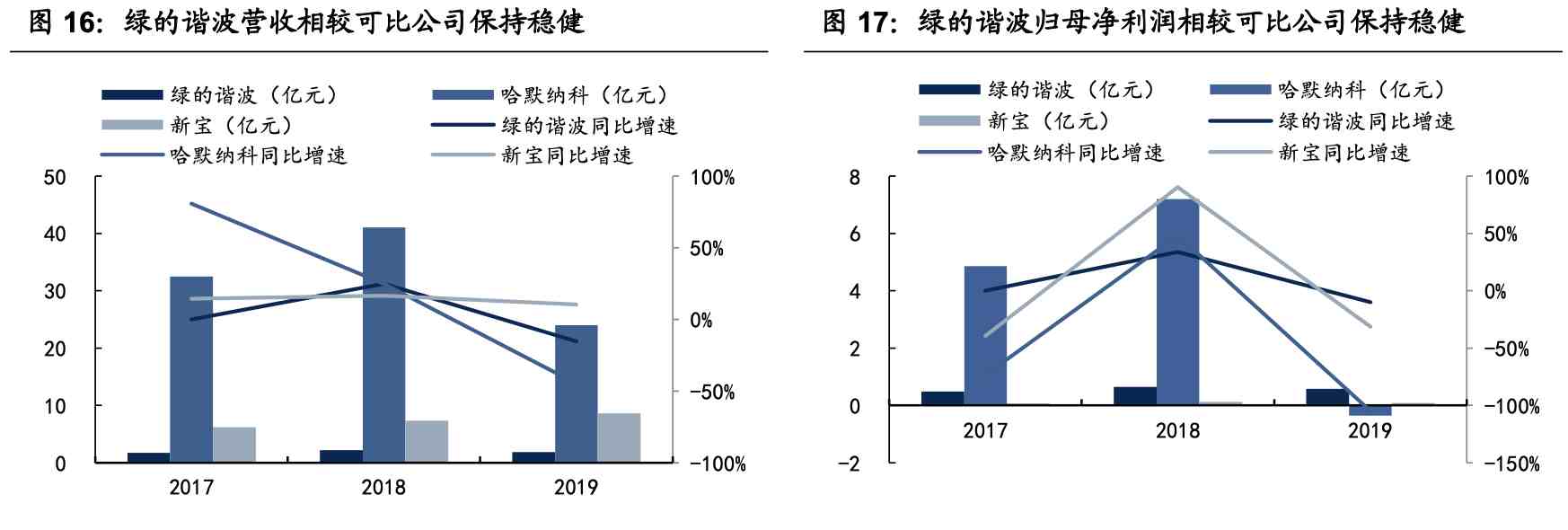

绿的谐波受行业不景气 2019 年营收业绩均有所下滑,与可比公司相比表现最 好 。从营收看,绿的谐波营业收入从 2017 年的 1.76 亿增至 2019 年的 1.86 亿 元,两年内 CAGR 达 2.86%,高于哈默纳科的-13.98%,低于日本新宝的 17.49%,2019 年营收约为哈默纳科的 7.74%,日本新宝的 21.59% 。从归母净利润看,绿的谐波归母净利润从 2017 年的 0.49 亿增至 2019 年的 0.58 亿元,整体保持 稳健,2019 年归母净利润远高于日本新宝的 900 万元,哈默纳科出现亏损 。绿 的谐波在行业不景气的背景下表现最优主要得益于公司海外业务的持续突破对 冲了国内业务的下滑,整体保持了稳健 。日本新宝虽收入保持了较快增长,但 产品价格偏低,盈利能力较弱,处于盈亏平衡边缘 。

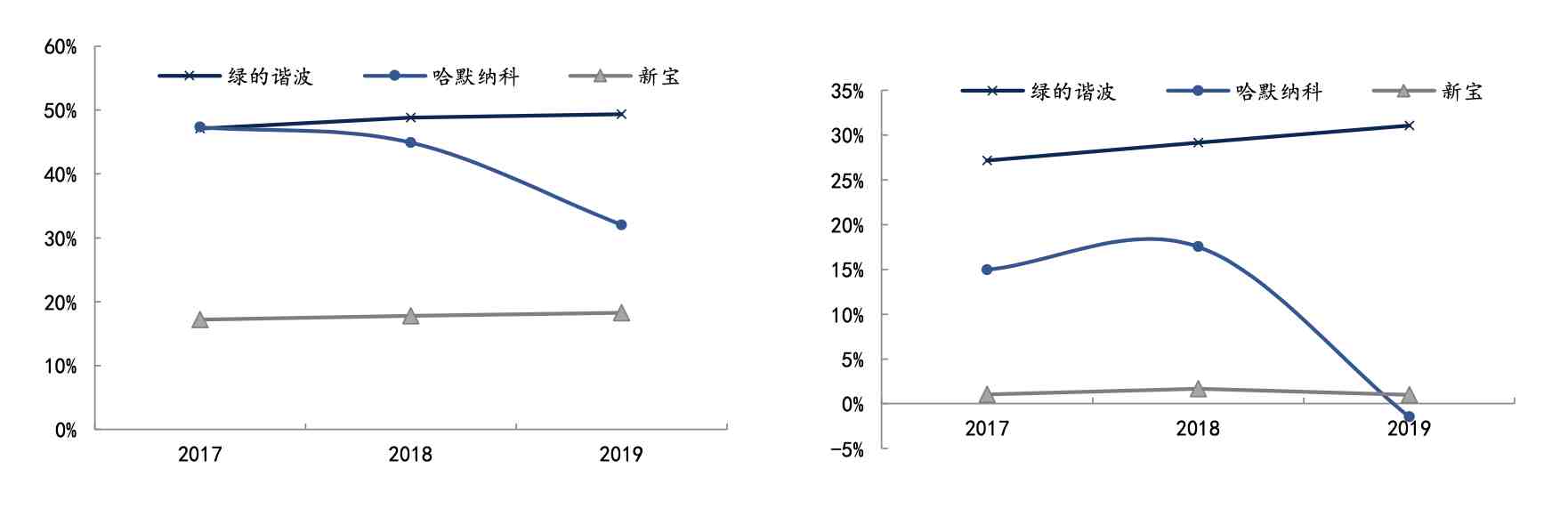

绿的谐波的盈利能力显著高于可比公司 。绿的谐波盈利能力较强,近 3 年毛利 率/净利率维持在 45%/25%以上,扣非净利率也超过了 20% 。对比来看,绿的 谐波在行业景气较好的 2017-18 年毛利率略高于哈默纳科,显著高于日本新宝 17%-18%,净利率显著高于哈默纳科的 15%-18%和日本新宝的 1%-2%;绿的 谐波在行业不景气的 2019 年毛利率和净利率保持稳健,哈默纳科盈利能力明 显下滑 。我们认为绿的谐波与可比公司相比具备更强更稳定的盈利能力主要系 公司经过 10 年技术积累产品性能和寿命已不属于国外,具备较强的产品竞争 力,于此同时公司具备显著的人力成本优势和较强的费用管控能力 。

绿的谐波毛利率/净利率水平高于可比公司

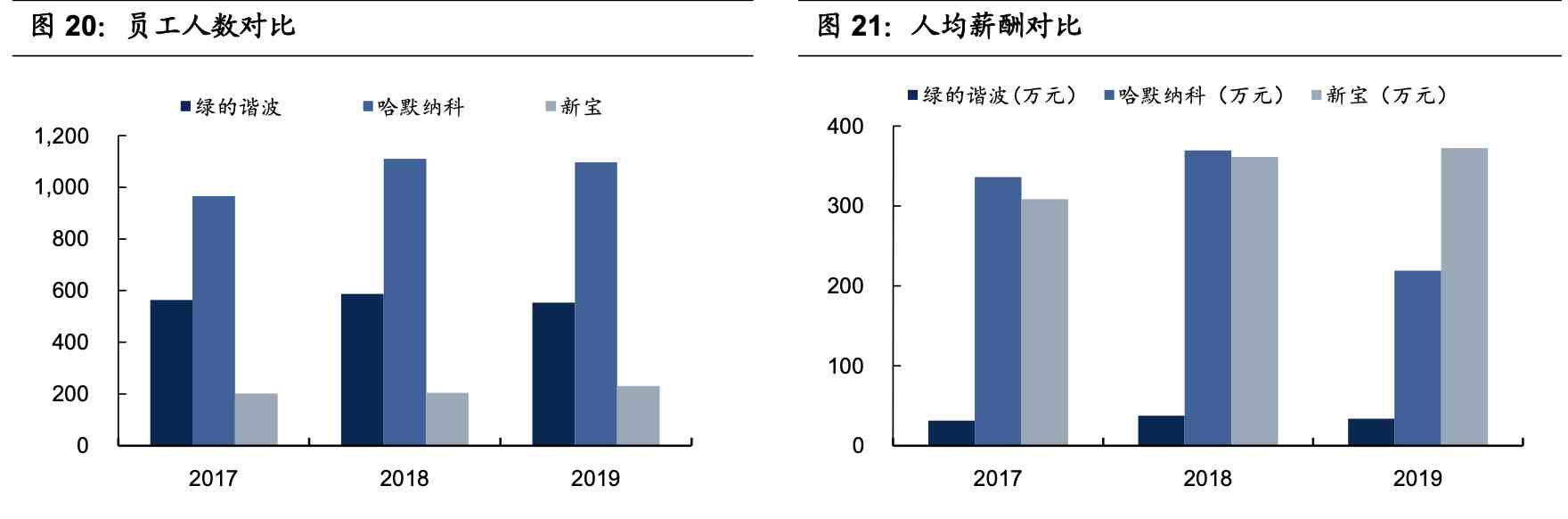

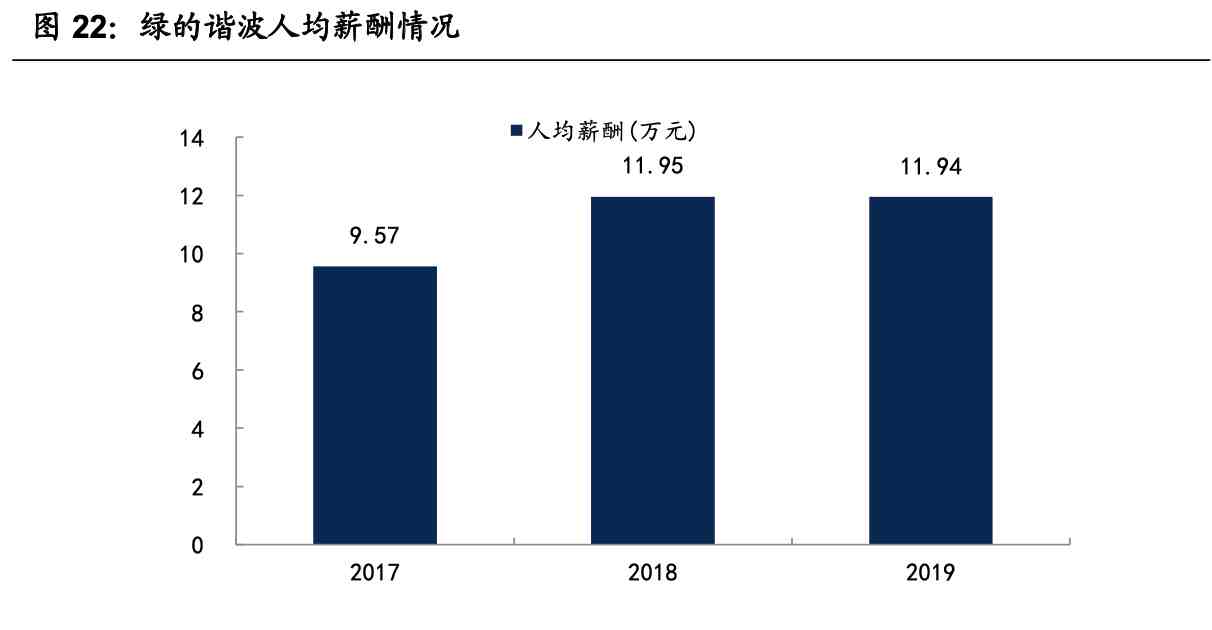

绿的谐波与可比公司相比人均营收有极大提升空间 。从员工人数看,绿的谐波 员工人数 2017-2019 年分别为 565/588/554 人,人数约为哈默纳科的一半,是 日本新宝的 2 倍 。从人均产值看,绿的谐波 2017-2019 年人均营收约为 31.15/37.34/33.56 万元,远低于哈默纳科的 336/370/219 万元和日本新宝的 309/362/373 万元,我们认为主要系公司当前生产规模还较小规模化效应较弱,预计未来 2-3 年随着募投项目的投产,绿的谐波人均营收有望大幅提升,且规 模化效应将带动公司净利率进一步提升 。

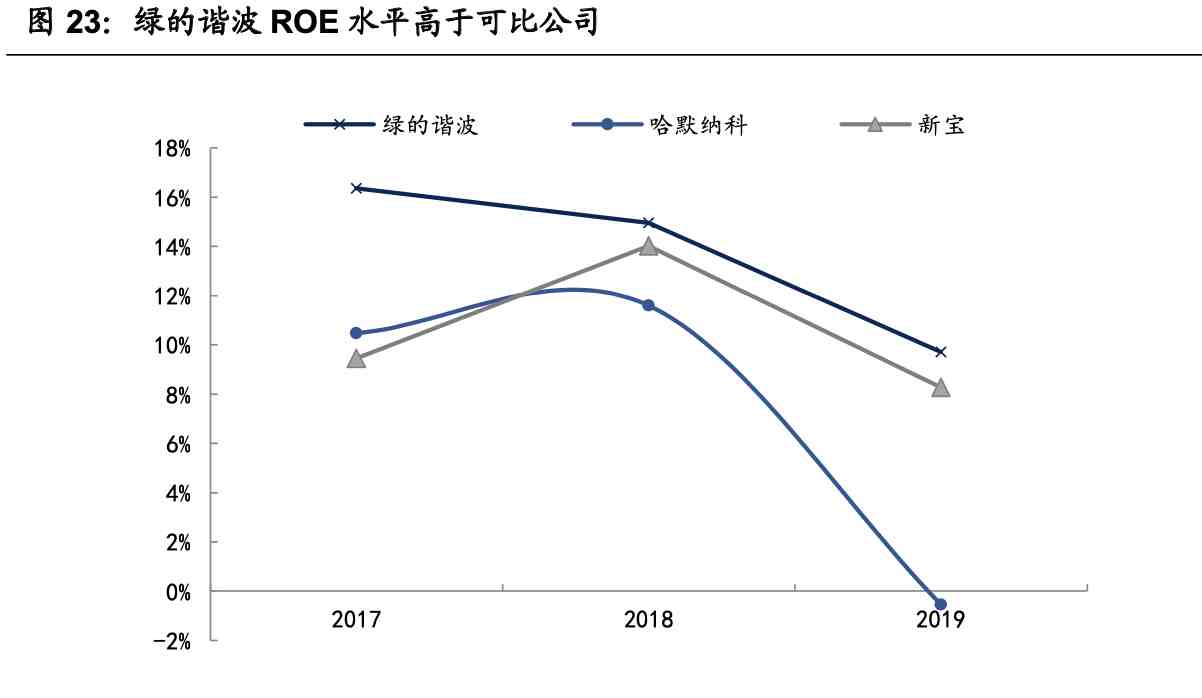

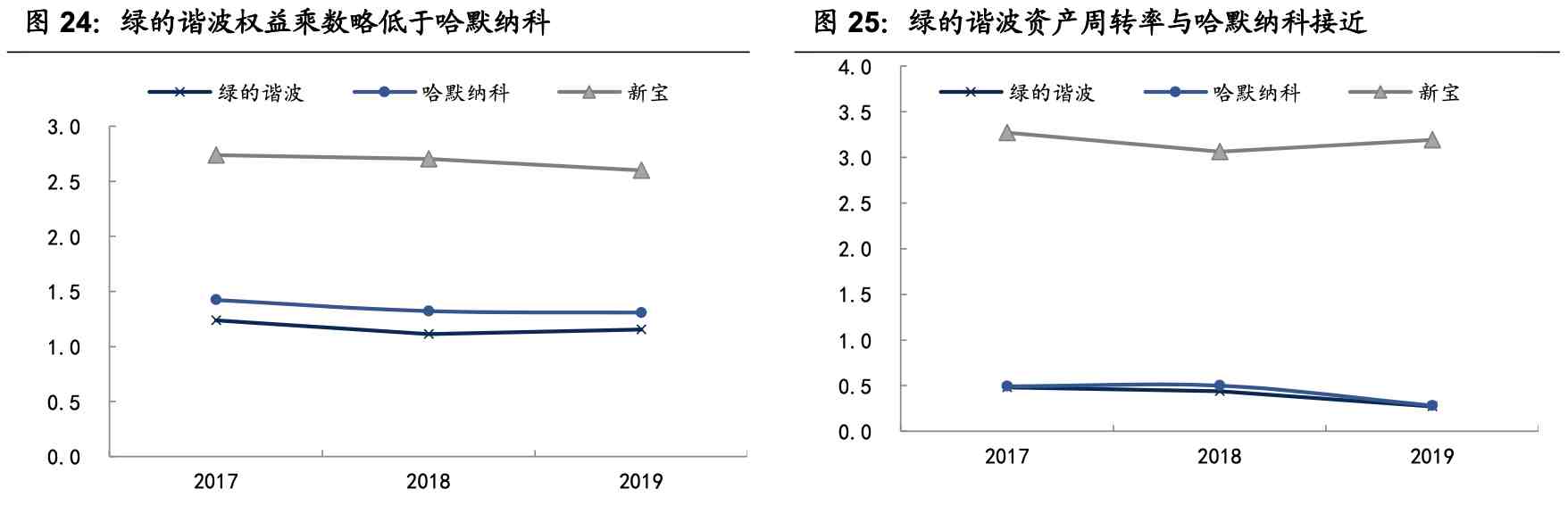

从 ROE 水平来看,绿的谐波 ROE 略高于可比公司 。绿的谐波 2017-2019 年 ROE 水平分别 16.36%/14.96%/9.71%,主要系绿的谐波净利率水平远高于可 比公司 。净利率对比前文已展开分析;从权益乘数看,绿的谐波权益乘数远低 于日本新宝,略低于哈默纳科 。从资产周转率看,绿的谐波和哈默纳科处于同 一水平,且变化趋势一致,远低于日本新宝 。

四、盈利预测盈利预测假设基础

绿的谐波业务主要包括谐波减速器、机电一体化执行器及精密零部件等,其中 谐波减速器是公司业绩增长的主要贡献者 。我们认为得益于公司多年持续研发 投入形成了具备全球竞争力的谐波减速器产品,公司有望受益于行业成长和进 口替代加速成长,新的机电一体化执行器产品有望带来更高成长空间 。

- 合生雅居家具_美克美家官网家具图片

- 美克美家伊森艾伦沙发_美克美家caracole系列

- 法式家具十大名牌排名_美克美家旗下26个系列

- 装修工程中技术自我评价怎么写?

- 赛博朋克2077智能武器瞄准有问题,智能武器提高掷中技巧