个人投资理财入门|个人理财入门知识

个人投资理财入门(个人理财入门知识)

理财入门知识:理财四大误区

1、我没有什么钱,我无财可理 。

2、我没有必要也不需要理财 。

3、我现在没有钱,等有钱了再理财吧 。

4、再会理财不如我努力赚钱 。

理财入门知识:理财六大习惯

1、设定目标

3、生活为未来百思特网着想

4、避免负债

5、日常生活节俭

6、养成记账习惯

1、找到我们的财务梦想,树立理财的目标

好了,你的财务梦想已经找到了,下一步,请把你的梦想按照时间排个序,比如一年内要实现的、3年内要实现的、10年内要实现的等等 。然后再预测一下实现这些梦想需要的资金量吧 。

好像是很大的一笔钱哦 。我相信我们每个人都会存在资金缺口的,不过没关系,我们每个人都拥有一个强大的武器可以弥补这个缺口,那就是时间 。所有的资金都是具有时间价值的,只要你还拥有时间,就一定不要嘲笑自己的梦想 。

2理财从记账开始找到了我们的梦想,就开始了漫长理财之路的第一步了:记账 。

3投资——让钱生钱

【个人投资理财入门|个人理财入门知识】

梳理了自己的消费习惯,也节省出了投资的本钱,我们马上切入正题:投资 。投资是为了让钱生钱,即获取收益 。那么,收益是如何而来的呢?收益永远来自于两个方法:用风险换收益,用时间换收益 。无论何种投资手段,都需要借助于时间和风险来为我们博得收益 。再看看时间的作用吧:排除比较特殊的投资工具收藏品、不动产,从保本类结构性投资产品之后的投资工具,风险都相对较低,但要获取收益就必须要保证投入大量的时间了,比如国债,保本保收益,但一般都要持有5年的 。同样,货币市场基金、定期存款等,都是要用时间换收益的 。

不要低估通货膨胀对财富的侵蚀 。

仅靠储蓄远远不够达成你的梦想 。

投资,让你辛苦赚来的钱也为你工作 。

为养老和子女教育投资的最佳时间是----now、

可供选择的投资理财工具

一、 非证券类资产

房地产/收藏品

特点:

1流动性差

2非标准不可贸易品

3 往往表现为卖方价格

调控房价已成为“”“政治任务”,不能忽视中国市场中政策的力量,但也不能对宏观调控过于恐慌 。自住房购买,不妨更多地将其视作消费品,以自己的承受能力作为标杆 。

二、保险

保障型保险 VS 投资型保险

重新认识保险的功能

人身意外险:意外事故的保障

健康险:包括重大疾病保险和各类住院医疗保险,是健康保障的重要部分 。

长期寿险:社会保障养老金的有效补充 。

保险理财的重点在于生命和健康保障 。

保险理财四大原则:

1、家庭的第一份保单应该是保障类险种

2、家庭意外保障=每个月固定支出x 72(意外发生6年后仍可维持原来的生活水平)

3、保险额度不宜超过家庭收入的10倍

4、家庭年保费支出<10%家庭年收入

三 、证券类资产 。

特点:

1流动性好

2价格反应机制灵敏

3 风险与收益相匹配

证券类资产-成熟的投资理财工具

1、固定收益证券

央行票据、国债、企业债、金融债‘’‘’‘’

2、股票

A股、B股、H股,境外品种等

3、金融衍生品

期货、期权、外汇产品 。。。

4、委托理财产品

银行人民币理财计划、券商集合理财计划、狭义信托

5、证券投资基金

股票型、混合型、债券型、生命周期型 。。。。。

利弊分析

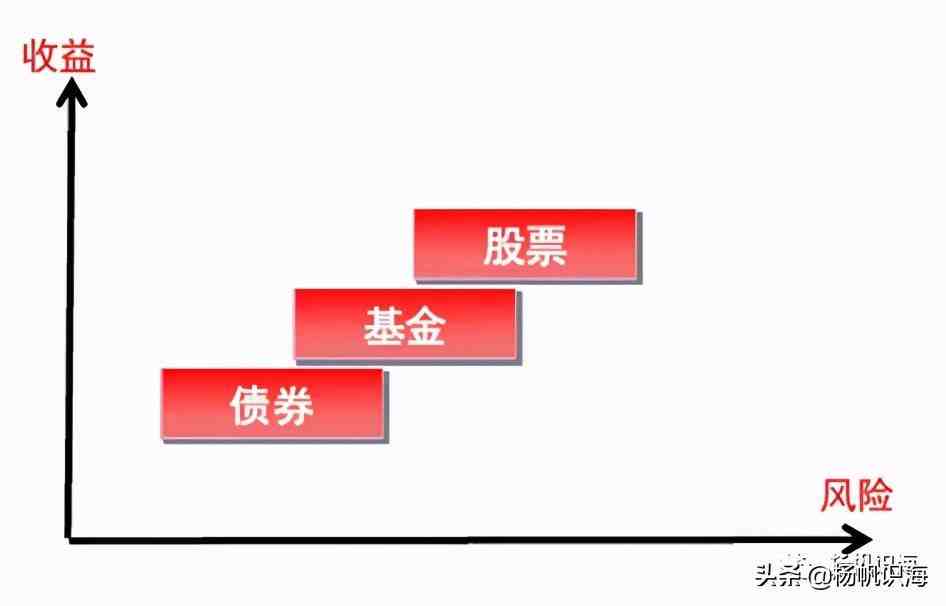

证券类资百思特网产-债券

利:收益稳定,安全性高,交易成本低,一般购买国债只收取2‰手续费

弊:收益偏低,抵御通货膨胀的能力差,对中小投资者而言,可供选择的品种太少

证券类资产-股票

利:以经济发展的精华部分---对抗经济发展的自然现象即通货膨胀的最佳投资工具之一 。

弊:风险偏高,投资者需要掌握专业技能、投资技巧,并能对市场信息做出迅速反应 。

证券类资产-金融衍生品

期货、期权

利:收益率非常高,可利用杠杆成倍放大资金

- 一个人最好的状态:清空、清零、清静

- 结婚|结婚三金买金条属于共同财产还是个人财产

- 一个人最顶级的自律:管理好自己

- 安于低调

- 手游|十大适合两个人玩的手游,情侣必玩手游盘点

- 手游|十个适合双人联机手机游戏,2个人一起玩的手机游戏

- 武汉|武汉个人所得税汇算清缴什么时候开始2022

- 一个人最深的教养,藏在这四种细节里

- 银行个人征信有不良记录怎么消除

- 一个人 多见世面到底有多重要?