个人投资理财入门|个人理财入门知识( 二 )

弊:风险非常高,杠杆放大资金的同时放大了风险,投资门槛高 。(用亏得起的钱去投资期货)

外汇产品

利:有分散风险的作用,分享国际市场金融衍生品交易的收益

弊:引入汇率风险

人民币升值预期

投资门槛高,如果对外汇市场不甚了解,则应尽量谨慎选择此类产品 。

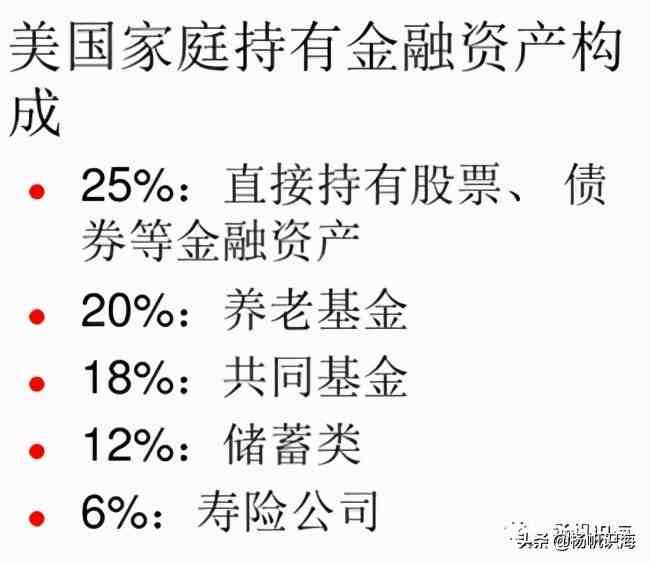

证券类资产-委托理财产品

狭义信托

利:期望收益高

弊:风险相应提高,通常投资门槛高,流动性差 。

选择核心:具体投资项目风险‘;产品的行业风险;信托公司综合状况 。

银行人民币理财计划

利:预期收益高于银行储蓄

弊:通常有锁定期和购买起点限制,一般在半年或一年后才能赎回,变现难度相对较大,信息透明度差

证券类资产-证券投资基金

专家管理之下的—投资基金

利:分散投资,获取批发收益,投资简便高效,哪怕只花1000元买基金,也可以享有一年15元(1000x1.5%)的管理费,坐拥专业基金经理2000小时的服务

据统计73%的基金投资者为一年以内的新基民 。但年轻的基民仍难免把基金当作股票来“炒”,在“赎还是不赎,这是个问题”这样伟大的命题里苦苦挣扎 。幸好,已有基民挣扎上岸,参透:“买基金如选媳妇,重在长期持有百思特网” 。有相当一部分人对基金投资缺乏起码的知识,完全是盲目跟风 。专家理财不表示没有风险,基民也需要谨慎对待 。购买基金所发生的费用一般有认购费、申购费、管理费和赎回费 。

- 一个人最好的状态:清空、清零、清静

- 结婚|结婚三金买金条属于共同财产还是个人财产

- 一个人最顶级的自律:管理好自己

- 安于低调

- 手游|十大适合两个人玩的手游,情侣必玩手游盘点

- 手游|十个适合双人联机手机游戏,2个人一起玩的手机游戏

- 武汉|武汉个人所得税汇算清缴什么时候开始2022

- 一个人最深的教养,藏在这四种细节里

- 银行个人征信有不良记录怎么消除

- 一个人 多见世面到底有多重要?