京东方b股|京东方港股代码( 四 )

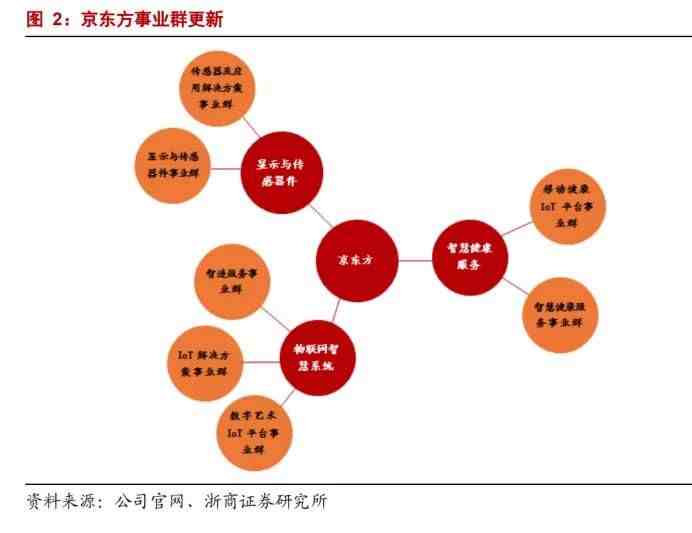

分别是显示与传感器件、物联网智慧系统以及智慧健康服务 。

2018年,又进一步将原有的三个事业群整合细分到七个,强化了组织机制 。

液晶周期上,京东方貌似是已经完胜了 。

2019年,京东方液晶显示屏在智能手机、平板电脑、笔记本电脑、显示器、电视五大领域市占率均位列全球第一,尤其是供应于 TV 的大尺寸液晶面板,产能优势明显 。

在过去很长一段时间,液晶周期的跃迁都在屏幕的大小上 。

就液晶显示而言,技术是通用的,生产是高度标准化的,分工是全球化的 。

各家企业生产线的上游供应商、设备提供商、配件商,都差不多 。

因此,液晶面板在品质上并无大的差别,每一次周期跃迁,最主要的差别就是面板尺寸大小 。

但现在除了尺寸,又有了新的变量进来 。

液晶面板,开始在尺寸之外,发生质变升级了 。

很多业内人士认为,三星和LG在很早之前就逐渐意识到了京东方的势不可挡,于是这几年逐渐摒弃LCD而豪赌OLED 。

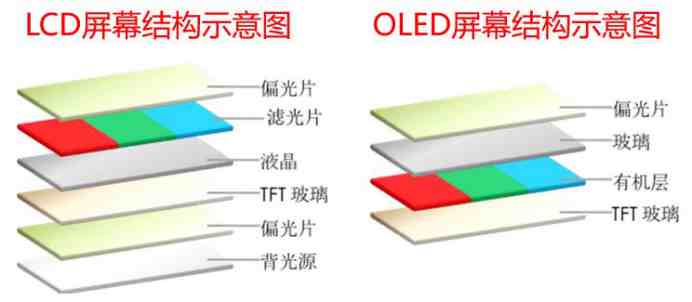

二者的屏幕结构差异如下 。

有人说OLED翻不起大浪,但我个人认为,这二者之间有着划世代的区别 。

简单介绍一下性能差异,各位自行判断 。

OLED更薄,更适合柔性屏的发展,相对毛利更高 。

OLED是自发光的,每个像素下面都有自动控制的彩色灯泡组合;

LCD是背光源,最底下一个白光板子,上面再放一层彩色塑料膜,透过去,就有颜色了;(所以OLED更薄)

OLED可以做到纯黑——像素点关灯就完了;

LCD是灰——永远有背光板在;

OLED可以单独点亮——熄屏时只点亮几个像素,显示时间;

LCD必须摁开手机,背光板全部发光;

在应用场景上,各位要往未来终局去想,而不要只停留在手机上 。

如果,桌子,墙壁,冰箱,家具,车体,建筑,均面板化之后,这个场景,OLED和LCD的差距,是巨大的 。

再说说OLED的缺点,寿命短,成本高,色彩纯度较弱 。

以及尺寸太小,目前只用在手机上 。

前面三点,OLED的性能在以肉眼可见的速度往上赶 。

而最后一点,随着工业微操的细节经验不断叠加累积,大尺寸的良率,迟早也会慢慢提上去 。

如今,三星在OLED领域的出货量占据全球的90.2%,随着越来越多的手机企业采用OLED屏幕,三星已经赚翻了 。

再来看看京东方的处境 。

目前来说,整个供应链中话语权最大的应该就是苹果 。

为了扼制三星在AMOLED领域里一家独大的局面,为了更大的议价权,苹果盼着能多扶起来几个小老弟 。

京东方是一直在努力 。

2019年开始启用了B11和B12两条柔性OLED面板生产线 。

但业界盛传,到2020年中旬时,良品率依然只有20%左右 。

虽然苹果有意扶持京东方,并打算在iPhone 12中使用京东方OLED面板 。

然而,就是因为京东方良品率太低,去年苹果给了两次机会都没有通过测试,错过了成为iPhone 12首批屏幕供应商的机会 。

LGD(LG Display)是另一个更靠前的候选者 。

2017年8月,《韩国经济日报》就曾刊文称苹果投资了3万亿韩元(约合27亿美元)用于LGD的G6 AMOLED产线建设 。

但随后的绿屏事件,则让苹果在全球用户面前出了大丑,不得不再次寻找其他靠谱的供应商 。

眼下,京东方提高生产良率的努力终于取得成功,OLED面板的良品率已经提高到了大约80%左右,已经能达到苹果的要求 。

同时也有消息传出,京东方已在去年年底向苹果供应了首批OLED面板 。

据全球科技产业研究机构洛图科技透露,供应给苹果的首批面板尺寸为6.1英寸,数量为10000块 。

逐步进入正轨 。

最后,再谈一谈战略价值 。

国家发改委曾公告称,2001年至2006年的6年时间里,三星、LG、奇美、友达、中华映管、瀚宇彩晶六家企业,在韩国和台湾地区共计召开53次“晶体会议” 。

会议基本每月一次,主要是交换信息、协商价格,其中的关键一条,就是在中国大陆境内销售液晶面板时,几家一起作价,联合操纵市场 。

这些会议,直接导致彩电的价格居高不下,液晶面板一度占据电视机总成本的三分之二 。

金融危机后,京东方趁机再次扩张,大幅缩短与韩台之间的差距 。

- 股市长线法宝(典藏版)读后感1000字

- 春节|2022年春节后股市什么时候开盘

- 车厘子|网购车厘子为什么有股消毒水味道

- 降息|降息对股市是利好还是利空

- 甲亢|甲亢人的身上有一股味道吗

- 股权协议书写法怎么样?

- 代持股协议(个人版)怎么写?

- 担保协议书写法怎么样?

- 退股协议书如何写?

- 股东股权协议书怎么写?