供应链金融的内涵|一文读懂供应链金融( 二 )

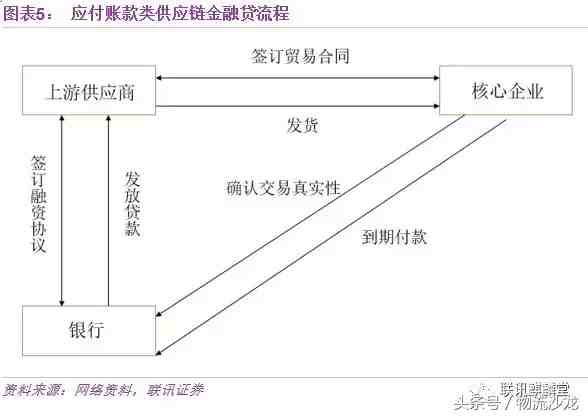

(1)应收账款供应链金融贷

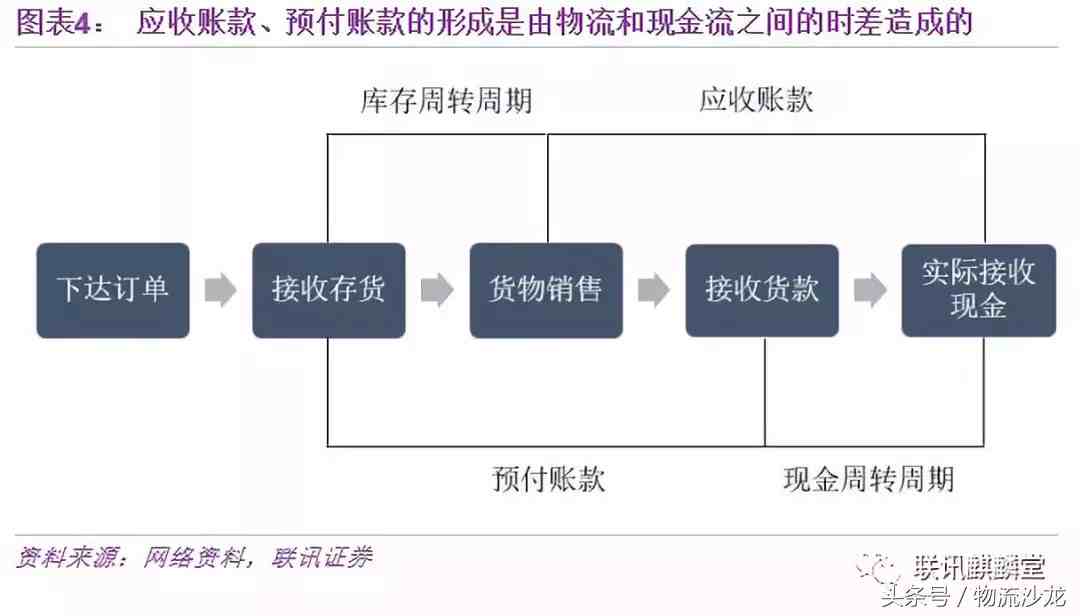

一般是供应链中核心企业的上游供货商,由于被核心企业拖延货款,上游企业用核心企业的应收账款去融资 。这个账期会根据行业不同、产品周转率的不同而有所差别,比如生产制造业一般是30到45天,一般流程是:

第一步,核心企业和上游供应商签订贸易合同后,上游供应商发货,核心企业延期支付 。

第二步,上游供应商需要融资,找银行签订供应链金融贷协议,将贸易合同、发货单据等提交银行审核 。

第三步,银行为核心企业(包括贸易相关的子公司)的供应商融资项目授信,实现其总量下的各个子公司的信用共享,确认交易以及应付账款的真实性后在核心企业的授信额度内向上游供应商发放贷款 。

第四步,到支付期核心企业偿还贷款 。

这个过程中本质上是核心企业支付给上游供应商的资金延后,由银行的钱暂时过桥,所以是替核心企业支付,最后也会由核心企业还贷,所以应付账款占用买方也就是核心企业的授信额度 。

这种应收账款类供应链金融贷的好处是:对核心企业来说,延缓支付货款的同时也不耽误上游供应商用款,在缓解自己资金压力的基础上,也能保证上游供应商的运营稳定,有助于维持和上游供应商的良好关系 。对上百思特网游供应商来说,提高订单响应速度,借助核心企业的信用降低融资成本,保证产品的品质 。

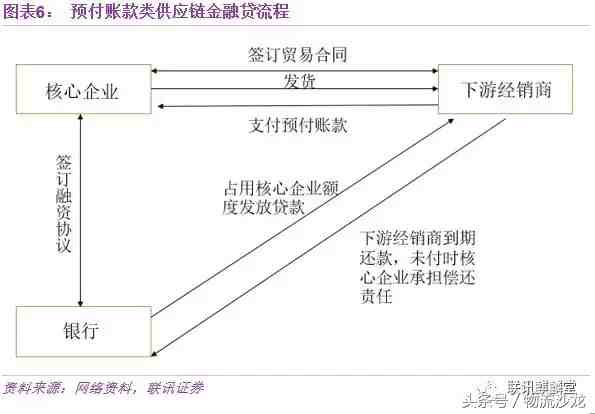

(2)预付账款供应链金融贷

一般是供应链中核心企业的下游经销商,被核心企业要求预付款,但是还没有销售收入,所以只能通过融资进行支付 。一般流程是:

第一步,核心企业和下游经销商签订贸易合同后,核心企业发货,下游经销商没有销售收入需要延期支付 。

第二步,核心企业需要融资,找银行签订供应链金融贷协议,将贸易合同、发货单据等提交银行审核 。

第三步,银行为核心企业(包括贸易相关的子公司)的供应商融资项目授信,实现其总量下的各个子公司的信用共享,确认交易以及预付账款的真实性并且核心企业承诺在下游经销商不能按期偿还的情况下承担还款责任或者以下游经销商的提货权威担保以后,银行在授信额度内向核心企业发放贷款 。

第四步,到支付期下游经销商偿还贷款,如果不能偿还就由核心企业偿还 。

这种预付百思特网账款类供应链金融贷本质上是下游经销商支付给核心企业的货款延后,并且核心企业需要资金融通的情况下,向核心企业发放贷款 。因为其下游经销商的资质不高,所以这笔贷款需要核心企业进行担保,并且占用核心企业授信额度,到还款期以后如果下游经销商不能还款则由核心企业偿还银行信贷 。

预付账款类供应链金融贷是很受核心企业欢迎的一种,对核心企业来说,虽然占用一定的授信额度,但是核心企业是直接用款方,可以快速回笼货款,改善核心企业的现金流 。对经销商来说,经销商获得延后付款的缓冲期,也可以优化现金流 。

2、以资产抵质押为核心的供应链金融贷

主要是指存货类供应链金融贷 。是核心企业帮助其下游分销商进行资金融通的一种方式,在下游经销商从核心企业进货后,由于销售周期较长,核心企业要求尽快回款,下游经销商就需要以库存抵质押来进行融资,向核心企业支付货款 。

一般发生存货量较大且库存周转较慢的行业 。需引入第三方物流公司提供仓储、物流、质检等方面的服务,一般流程如下:

第一步,核心企业和下游经销商签订贸易合同并发货,下游经销商没有销售出去资金紧张需要延期支付或者融资支付 。

第二步,下游经销商将核心企业发放的存货抵质押给银行进行融资,支付给核心企业 。

第三步,货物出售后下游经销商向银行偿还贷款 。

在库存融资中抵质押的货物和出售的货物可能不是同一批,由此存货类供应链金融还可以分为静态抵质押、动态抵质押和仓单质押三种模式 。

静态抵质押 。就是企业在委托第三方物流公司监管的情况下,将存货抵质押给银行,偿还贷款以后赎回存货,这批存货从质押到赎回整个过程中是完全静态的 。

动态抵质押 。企业对用来抵质押的存货价值设定最低限额,可以补充库存,同时超出限额的部分也允许出库,这种模式适用于库存稳定,货物品种单一且容易估值的行业 。这种方式可以让库存滚动起来,对企业的存货运转影响较小 。

- 私人影院|私人影院可以看上映多久的电影

- 私人影院|私人影院会放映正在上映的电影吗

- 武汉|武汉樱花5月还有吗

- 武汉|武汉樱花在哪个大学

- 武汉|3月份武汉的樱花开了吗

- 身体乳|果酸身体乳怎么样,护肤效果好的身体乳排行榜

- 身体乳|身体乳哪个牌子的补水保湿效果好,身体乳排行榜

- 面霜|好用的面霜公认最好用学生党,口碑最好十大面霜排行榜

- 女性统治者|世界十大女性统治者,世界历史上的女性统治者

- 长高|十个长高的科学方法秘诀 怎样长高最快最有效